|

|

|

501

покупательную способность населения), что в совокупности приводит к повышению

эффективности производства, увеличению доходов предприятия и росту товарооборота, а,

следовательно, к росту налоговой базы.

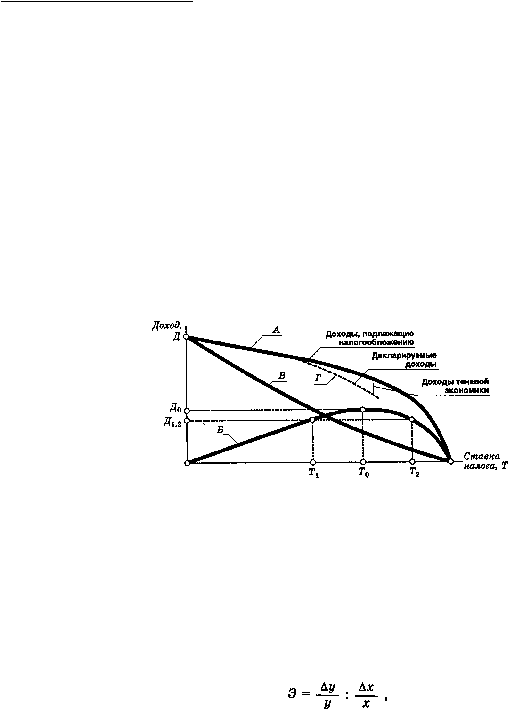

Повышение ставок налогов при неизменном значении налоговой базы ведет к увеличению

суммы налоговых поступлений пропорционально росту ставок. Однако повышение ставок

приводит к уменьшению налоговой базы на последующих этапах налогообложения (кривая А

на рис. 13.1), в силу чего сумма налоговых поступлений сначала растет с замедлением темпов

роста, а по достижению некоторого порогового значения налогового бремени — уменьшается

(кривая Б на рис. 13.1).*

* В теории налогообложения известна как кривая Леффера.

Соответственно снижается сумма доходов, остающаяся у налогоплательщика после уплаты

налогов (кривая В на рис. 13.1), вследствие чего неизбежно уменьшаются инвестиции в

производство и снижается заработная плата производственного персонала.

На приведенном графике (рис. 13.1) максимальная сумма налоговых поступлений в бюджет (Д

0

)

будет получена при ставке налога Т

0

(налоговый предел). При дальнейшем увеличении ставки

налога, например до величины Т2 > Т

0

,

доход бюджета уменьшится до величины Д

1,2

. Такой же

доход можно получить, не увеличивая, а уменьшая ставку налога до величины Т1 < Т

0

.

При

этом у предприятий возрастет доход после внесения налоговых платежей и, следовательно,

расширятся возможности развития производства, что создаст перспективы существенного роста

налоговой базы. Кроме того, при ставке налога Т1 имеется возможность, в случае

необходимости, быстро пополнить бюджет за счет повышения налоговых ставок до величины

Т

0

. Если же ставка налога превышает величину Т

O

,

то увеличить доходы бюджета за счет

дальнейшего повышения ставок практически невозможно, а за счет снижения налоговых ставок

до величины T

O

— возможно лишь в перспективе по мере развития производства.

Рис. 13.1. Влияние налогового бремени (ставки налогов) Т на доход налогоплательщика

до уплаты налогов (А), после уплаты налогов (В) и на доход бюджета (Б), а также на уход

капитала в теневую экономику (Г)

Следует также отметить, что тяжелое налоговое бремя понуждает многих предпринимателей

скрывать свои доходы (занижать величину декларируемых доходов) и переводить капиталы в

теневую экономику.

Коэффициент эластичности налогов. Для характеристики уменьшения налоговых

поступлений под влиянием определяющих экономических факторов (валовой национальный

продукт, доходы населения и др.) в макроэкономике применяется коэффициент эластичности

налогов (Э):

где х — начальный уровень анализируемого фактора;

?

х: — прирост значения анализируемого

фактора; у — начальный уровень налоговых поступлений (всех налогов, группы налогов или

отдельного налога);

?

у

— прирост налоговых поступлений.