|

|

|

210

• затратам на сбыт и рекламу, необходимым для обслуживания клиента.

Анализ информации о клиентах по перечисленным критериям необходим, чтобы можно было

ответить на следующие вопросы:

• удовлетворяет ли продажа продукции данному предприятию нашим критериям прибыльности?

удовлетворяла ли когда-либо? может ли удовлетворить когда-либо? если да, то как?

• какой клиент или сегмент рынка делает самый большой вклад в наши прибыли? как лучше всего мы

можем его защитить?

• какие максимальные скидки или наборы послепродажных услуг мы готовы предложить в

следующем раунде переговоров?

• приносят ли прибыль наши самые большие счета, или преимущества объема поглощаются

затратами на рекламную деятельность, распространение и скидки?

• следует ли нам отказаться от клиента или группы клиентов?

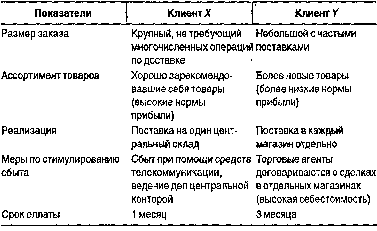

Пример. Компания-производитель садового инвентаря продает свою продукцию разным группам клиентов, в

том числе магазинам D.Y.I, и сетям супермаркетов. Система управленческого учета компании обеспечивала ин-

формацию о прибыльности ее продукции. Недавно компания начала анализировать информацию о прибыльности

клиентов. Оказалось, что различий гораздо больше, чем предполагалось,— не только между группами клиентов,

но и между клиентами одной группы. Сравнение двух самых крупных клиентов компании приведено в таблице.

Анализ показывает, что чистая прибыль, полученная за счет клиента У значительно меньше, чем полученная

за счет клиента х. Результаты анализа заставляют компанию пересмотреть ее политику относительно

минимального размера заказа, скидок с количества, условий кредитования клиентов и условий торговли.

Прибыльность от клиента или группы клиентов можно определить как суммарный, доход от клиента

или группы клиентов за вычетом всех затрат, понесенных при обслуживании этого клиента или группы

клиентов.

Предприятия, составляющие отчетность на основе показателей прибыльности от клиента, всегда

будут заинтересованы в прибыльности продукции. Это предполагает необходимость обеспечения

компьютерной базы данных, которая позволяет анализировать исходные данные в отчетах как о

прибыльности от клиента, так и о прибыльности продукции.

Если учетная система позволяет измерять только затраты, то внимание руководства и персонала

фокусируется исключительно на затратах в ущерб всему диапазону сбытовых, управленческих и

стратегических факторов. Ясно, что в задачи исследования проблем сбыта входит обеспечение

предприятия информацией о том, как покупатели оценивают предприятие и его товары относительно

конкурентов. Поэтому управленческий учет может играть большую роль в предоставлении повсе-

дневных нефинансовых показателей эффективности (внутренних факторов), касающихся, например,

нововведений и производственного процесса. Эти показатели важны для достижения успеха на рынке.

Последние исследования, проведенные в преуспевающих японских компаниях, выявили десять

главных критериев эффективности производственной деятельности. Перечислим их по степени

значимости:

1. Время подготовки к производству.

2. Производительность труда производственных рабочих.

3. Оборачиваемость незавершенного производства.

4. Качество поступающего сырья.

5. Время реализации.

6. Производительность вспомогательного персонала.