|

|

|

210

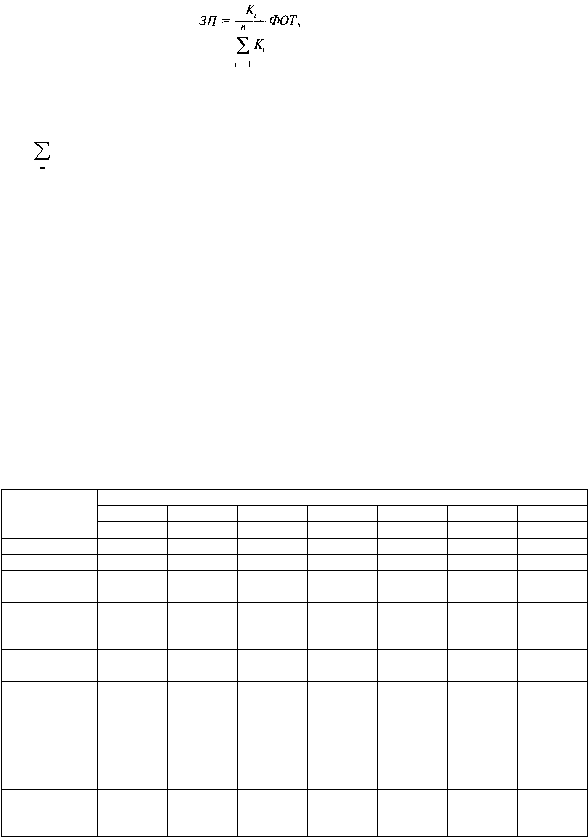

где ЗП — размер заработной платы i-го работника;

К

i

— коэффициент, показывающий, во сколько раз оплата труда i-го работника выше

минимальной;

n

i

i

K

1

— сумма значений К

i

для всех работников предприятия,

ФОТ — объем средств, предназначенных на оплату труда.

* Волгин Н.А., Николаев С. Р. Доходы работника и результативность производства

(проблемы, реалии, перспективы). М.: Универсум, 1994. С. 95.

Особенностью ВСОТРК является установление соотношений в оплате труда работников

различных категорий К

i

в виде «вилок» с широким диапазоном, что дает возможность

сократить количество премиальных положений, усложняющих расчеты, и в то же время

широко использовать индивидуальный подход к стимулированию эффективности труда

Конкретную величину К

i

устанавливают трудовые коллективы или их руководители.

Разработаны различные варианты «вилок» соотношений в оплате труда работников

разных квалификационных групп. «Вилки» между крайними соотношениями в оплате их

труда рекомендуется устанавливать такими, чтобы стимулировать труд различной

сложности и в то же время не допускать необоснованной дифференциации в оплате труда В

качестве примера приведем возможный вариант построения сетки ВСОТРК (табл. 19.1).

Таблица 19.1.

Построение сетки ВСОТРК

«Вилки» соотношении в оплате труда

I

II

III

IV

V

VI

VII

Квалификацио

нные группы

работников

1,0-1,4

1,41-20

2,01-2,8

2,81-4,0

4,01-5,5

5,51-7,0

7,01-8,5

Рабочие

X

X

X

X

—

—

—

Служащие

X

X

X

—

—

—

—

Техники всех

специальностей

X

X

Специалисты

всех

направлении

X

X

X

X

X

Работники твор

ческого труда

X

X

X

X

X

Руководители

про

изводственных

подразделении

(мастера,

началь ники

отделов, цехов)

X

X

X

X

X

Директора

предприятий

организаций

X

X

X

X

Бестарифная система оплаты, основанная на договоре между работодателем и

работником

Разновидностями бестарифных систем оплаты труда являются исходящие из сумм

торговой выручки, дохода от реализации работ или услуг в малом предпринимательстве и

другие близкие к ним подходы к формированию трудового дохода. В этих случаях на

выплату работникам направляются суммы дохода (прибыли) предприятия, остающиеся за