|

|

|

208

Н

пос

— доля условно-постоянных расходов в плановой себестоимости единицы

продукции;

К

эк

— коэффициент использования для премирования суммы экономии на условно-

постоянных расходах;

З

сд

— доля основной заработной платы рабочих-сдельщиков, получающих премии, в

плановой себестоимости единицы продукции;

З

пов

— доля основной заработной платы повременно оплачиваемых работников,

получающих премии, в плановой себестоимости единицы продукции;

К

вп

— коэффициент выполнения плана (задания) по выпуску продукции.

19.5. Бестарифная система оплаты труда

Особенности бестарифной системы оплаты

В последнее десятилетие наряду с формами и системами оплаты труда, основанными на

применении тарифных ставок (окладов) и расценок, получает распространение бестарифная

система. Бестарифная система оплаты труда характеризуется:

• тесной связью уровня оплаты труда работника с фондом заработной платы,

начисляемым по коллективным результатам работы;

• присвоением каждому работнику постоянных (относительно постоянных)

коэффициентов, комплексно характеризующих его квалификационный уровень и

определяющих в основном его трудовой вклад в общие результаты труда по данным о

предыдущей трудовой деятельности работника или группы работников;

• присвоением каждому работнику коэффициентов трудового участия (КТУ) в текущих

результатах деятельности, дополняющих оценку его квалификационного уровня (на основе

базового КТУ, как в бригадных системах распределения заработка).

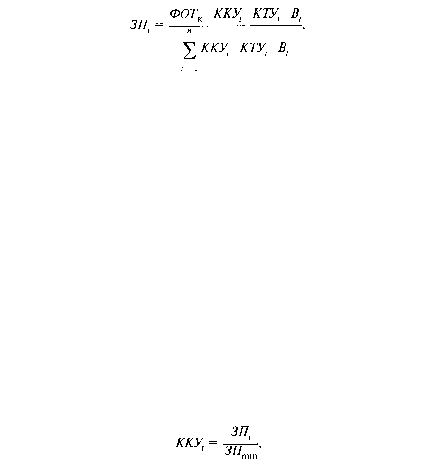

Индивидуальная заработная плата (ЗП

i

) каждого работника представляет собой его долю

в заработанном всем коллективом фонде оплаты труда. Формула ее расчета может быть

представлена в следующем виде:

где ФОТ

к

— фонд оплаты труда коллектива (цеха, участка, бригады), подлежащий

распределению между работниками;

ККУ

i

— коэффициент квалификационного уровня, присвоенный i-му работнику

трудовым коллективом в момент введения бестарифной системы оплаты (в баллах, долях

единицы);

КТУ

i

— коэффициент трудового участия в текущих результатах деятельности,

присваиваемый i-му работнику трудовым коллективом на период, за который производится

оплата;

B

i

— количество рабочего времени, отработанного i-м работником;

п — количество работников, участвующих в распределении ФОТ.

При определении коэффициента квалификационного уровня

(ККУ

i

) возможны два

подхода:

• исходя из соотношений в оплате труда, фактически сложившихся в период,

предшествующий переходу к бестарифной системе оплаты труда;

• исходя из соотношений в оплате труда, вытекающих из действующих условий оплаты

труда работников в период введения бестарифной системы.

Первый подход основан на том, что фактический уровень квалификации работника

наиболее полно отражает не присвоенный ему разряд, а фактически полученная заработная

плата: