|

|

|

79

финансовые институты, в особенности трастовые банки и страховые компании. С другой стороны,

чтобы справиться с трудностями выпуска новых акций и избежать угрозы поглощения, промышленные

компании (как правило, ранее принадлежащие к одной дзайбацу) стали договариваться о перекрестном

владении акциями. Данный процесс получил значительное развитие в 1949-1955 гг. Все это создало

основу современных японских ФПГ в виде неиерархических корпоративных структур,

сгруппированных вокруг 10 основных банков.

Для обеспечения восстановления и инвестиционного развития промышленности требовались

долгосрочные финансовые ресурсы. Такие ресурсы не могли быть получены с фондового рынка, их

источником стало специфическое банковское кредитование, получившее название кейрецу-

финансирование. При этом «большая шестерка» банков

(Mitsui, Mitsubishi, Sumitomo, Fuji, Dai-ichi

Kangyo, Sanwa) и Промышленный банк Японии покрывали около 50% спроса на инвестиции со стороны

зависимых компаний, в то время как остальные средства предоставлялись с помощью синдицированных

кредитов других банков. Подобное кейрецу-финансирование стало возможным лишь в результате

активной поддержки со стороны Банка Японии, который предоставлял основным банкам долгосрочные

финансовые ресурсы под залог корпоративных облигаций и необеспеченных обязательств самих

банков. Фактически

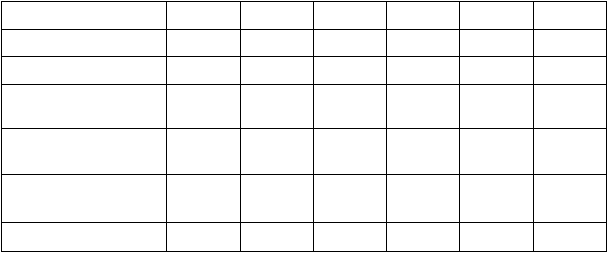

Таблица 3.4. Динамика структуры собственников японских компаний (в %)

Собственник

1945

1949

1951

1953

1955

1960

Правительство

8,3

2,8

1,8

0,7

0,4

0,2

Банки

11,2

9,9

18,2

22,9

3,6

30,6

Инвестиционные

компании

2,8

12,6

9,2

7,3

7,9

3,7

Нефинансовые

компании

24,6

5,6

13,8

13,5

13,2

17,8

Иностранные

резиденты

0

0

1,8

1,7

1,7

1,3

Физические лица

53,1

69,1

57,0

53,8

53,2

46,3

именно государство профинансировало послевоенное восстановление и развитие

промышленности Японии, однако при этом контроль за использованием средств осуществлялся

менеджерами крупнейших банков, ставших центрами обновленных ФПГ.

3.4.8. МЕХАНИЗМ ВЗАИМНОГО УЧАСТИЯ В УСЛОВИЯХ НЕСТАБИЛЬНОЙ ЭКОНОМИКИ

Неиерархическая структура ФПГ Японии явилась ответом на необходимость ускоренного

восстановления и развития производств в капиталоемких, быстро изменяющихся отраслях в

конкретных политических, экономических и правовых условиях. В период относительной

экономической стабильности (1960-е-1970-е гг.) японские ФПГ, используя механизм взаимного

участия, в короткие сроки мобилизовали огромные инвестиционные ресурсы, обеспечившие экономике

Японии интенсивный рост, а японским производителям — выход на доминирующие позиции на

мировых рынках.

Результаты мировой экспансии японских МНК были столь впечатляющи, что многие ученые и

практики всерьез полагали, будто за неиерархическими структурами — будущее международного

бизнеса. Впоследствии, однако, выявились и негативные особенности, присущие таким структурам. Под

влиянием многочисленных внешних и внутренних факторов период бума в японской экономике сме-

нился периодом естественного замедления темпов роста, граничащего со спадом. В новых условиях

явный олигополистический характер экономики Японии, дополнительно усиленный тесной

взаимозависимостью ключевых участников рынка, явился в конце 1990-х гг. одной из основных причин

тяжелого системного кризиса.

Наиболее слабым оказалось финансовое звено, причем банкротства ряда связанных друг с другом

ведущих финансовых институтов последовали по цепочке, одно за другим («эффект домино»).