|

|

|

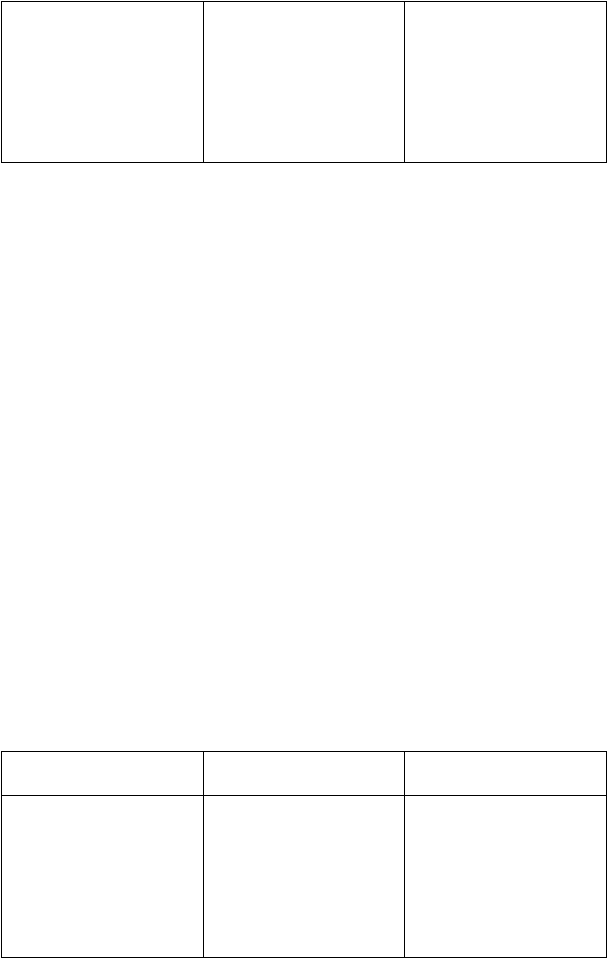

319

США

Великобритания

Германия

Австралия

Канада

Япония

Среднее значение

11,7

9,5

7,6

11

10,2

5,6

8,3

1,9

0,6

0,7

2,4

2,3

2,1

2,0

Источник: «Brinson Partners, Inc. 1997».

И наконец, табл. 8.9 показывает прибыль, полученную инвестором, оперирующим долларами США,

за счет изменений обменного курса и за счет размещения наличных средств в различных странах.

Наличные средства, вложенные в Австралию и в Великобританию, принесли наибольшую прибыль в

долларах в связи с высокой доходностью валют этих стран. Несмотря на то что разница в обменном

курсе между США и Японией является самой большой, инвесторы, вложившие свои средства в иену,

получили бы прибыль ниже средней из-за низкой доходности валюты этой страны.

С точки зрения работы с активами приведенные данные указывают на то, что инвестор получил бы

наибольшую прибыль, если бы он работал на рынке акций США и на рынке облигаций Австралии,

хеджируя при этом $ США, чтобы работать с австралийским долларом и в меньшей степени с

британским фунтом. Такая стратегия принесла бы более высокую прибыль, чем работа с акциями США

без хеджирования, хотя на этом рынке и была обнаружена самая высокая местная прибыль. Это

вытекает и из среднего столбца табл. 8.6, в котором видно, что прибыль в долларах по этим двум

активам ниже, чем прибыль по другим активам.

Когда инвесторы сравнивают эффективность своей деятельности с эталонами эффективности без

хеджирования, курсы обмена валют приобретают значение. Хотя решения по работе с активами и могут

приниматься в условиях полного хеджирования, те активы за рубежом, которые все же не были

хеджированы, могут испытать на себе влияние колебания курсов валют. Поэтому результаты, полу-

ченные конкретным инвестором, могут весьма отличаться от эталонных результатов в связи с

различным поведением разных валют.

Кроме того, независимо от хеджирования или отсутствия хеджирования эталонов инвестор может

принимать и самостоятельные решения относительно потенциального поведения иностранных валют,

которые могут расходиться с теми, которые вытекают из существующих эталонов. В любом случае

необходимо понимать, как влияют рыночные доходы и доходы по валюте на общую эффективность

Таблица 8.9. Ежегодное изменение обменного курса доллара и наличный доход в $ США (30 июня

1987 г.— 30 июня 1997г.)

Рынок

Ежегодное изменение

обменного курса $, %

Наличный доход в

$ США, %

США

Великобритания

Германия

Австралия

Канада

Япония

Среднее значение

-

0,3

0,5

0,4

-0,4

2,8

0,76

6,2

9,5

7,6

10,1

7,9

6,3

7,6

Источник: «Brinson Partners, Inc. 1997».