|

|

|

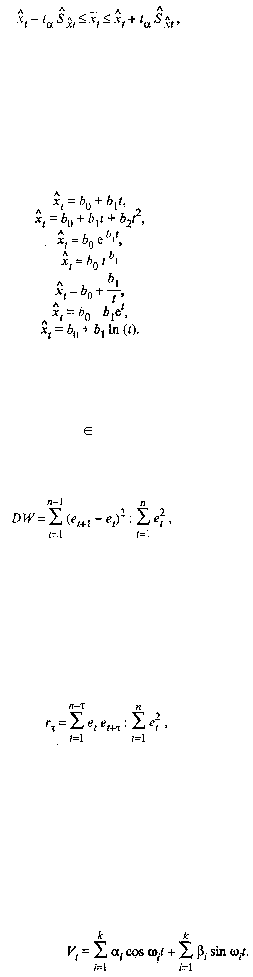

454

(54.3)

где t

?

— табличное значение, определяемое по t-распределению Стьюдента при уровне значимости

?

и

числе степеней свободы п - k.

В литературе представлено большое число математико-статистических моделей для адекватного

описания разнообразных тенденций временных рядов.

Наиболее распространенными видами трендовых моделей, характеризующих монотонное

возрастание или убывание исследуемого явления, являются:

(54.4)

Правильно выбранная модель должна соответствовать характеру изменений тенденции исследуемого

явления; При этом величина е

t

должна носить случайный характер с нулевой средней.

Кроме того, ошибки аппроксимации e

t

должны быть независимыми между собой и подчиняться

нормальному закону распределения e

t

N

(0, ?). Независимость ошибок e

t

, т.е. отсутствие

автокорреляции остатков, обычно проверяется по критерию Дарбина—Уотсона, основанного на

статистике:

(54.5)

где e

t

= x

t

-

t

x

ˆ

.

Если отклонения не коррелированы, то величина

DW приблизительно равна двум. При наличии

положительной автокорреляции 0

?

DW ? 2, а отрицательной — 2

?

D W ? 4.

О коррелированности остатков можно также судить по коррелограмме для отклонений от тренда,

которая представляет собой график функции относительно

?

коэффициента автокорреляции, который

вычисляется по формуле

(54.6)

где

? = 0, 1, 2 ... .

После выбора наиболее подходящей аналитической функции для тренда его используют для

прогнозирования на основе экстраполяции на заданное число временных интервалов.

Рассмотрим задачу сглаживания сезонных колебаний, исходя из ряда V

t

= х

t

-

t

x

ˆ

, где x

t

— значение

исходного временного ряда в момент t, а

t

x

ˆ

— оценка соответствующего значения тренда (t = 1, 2, ..., п).

Так как сезонные колебания представляют собой циклический, повторяющийся во времени процесс,

то в качестве сглаживающих функций используется гармонический ряд (ряд Фурье) следующего вида:

Оценки параметров

?

i

и

?

i

модели определяют из выражений