|

|

|

189

• при реализации организацией продукции, товаров, работ, услуг, не облагаемых НДС

(экспортных продукции, работ, услуг и реализации драгметаллов):

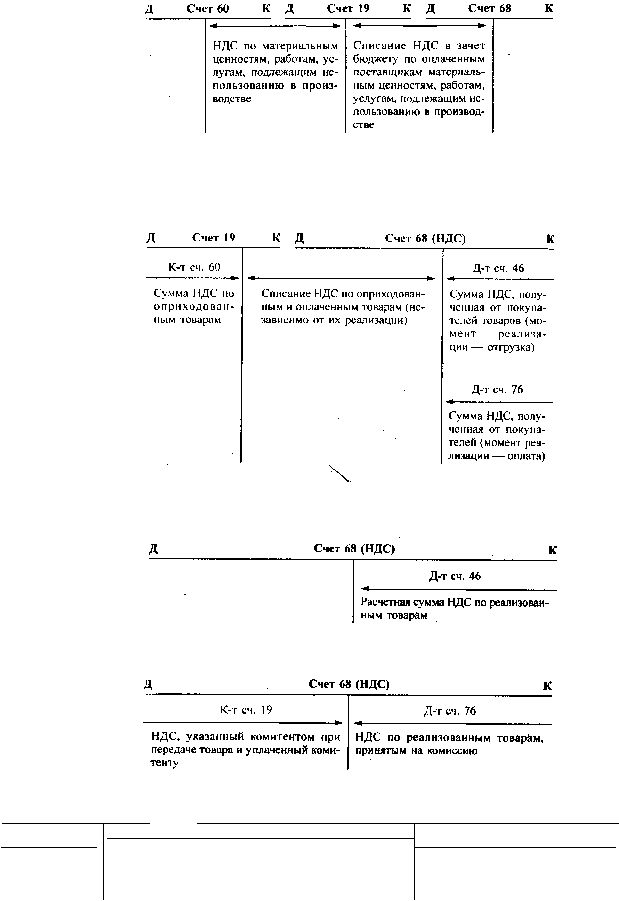

Принципиальные схемы учета НДС по товарам для разных видов торговой деятельности

представлены ниже:

• по товарам в организациях оптовой торговли:

• по товарам в организациях розничной торговли и общественного питания:

• у комиссионера по товарам, принятым на комиссию и реализованным:

• у комитента по товарам, переданным на комиссию и реализованным комиссионером:

Д Счет 19 К

Д

СЧЕТ 68 (НДС) К

К-т сч. 60

Д-т сч. 46

Списание НДС, уплаченного поставщикам товаров

Сумма НДС по

оприходован-

ным товарам

Сумма НДС по реализованным

комиссионером товарам

Пример расчета НДС, подлежащего уплате в бюджет (НДСб). За I квартал текущего года в организации,

занимающейся производственной деятельностью и оптовой торговлей, осуществлены следующие операции.