|

|

|

188

• НДС, уплаченный подрядчикам

за выполненные работы и

оказанные услуги

производственного назначения

20, 23

25, 26

Сальдо – НДС по

приобретенным, но

неоплаченным ценностям,

работам, услугам на конец

периода

—

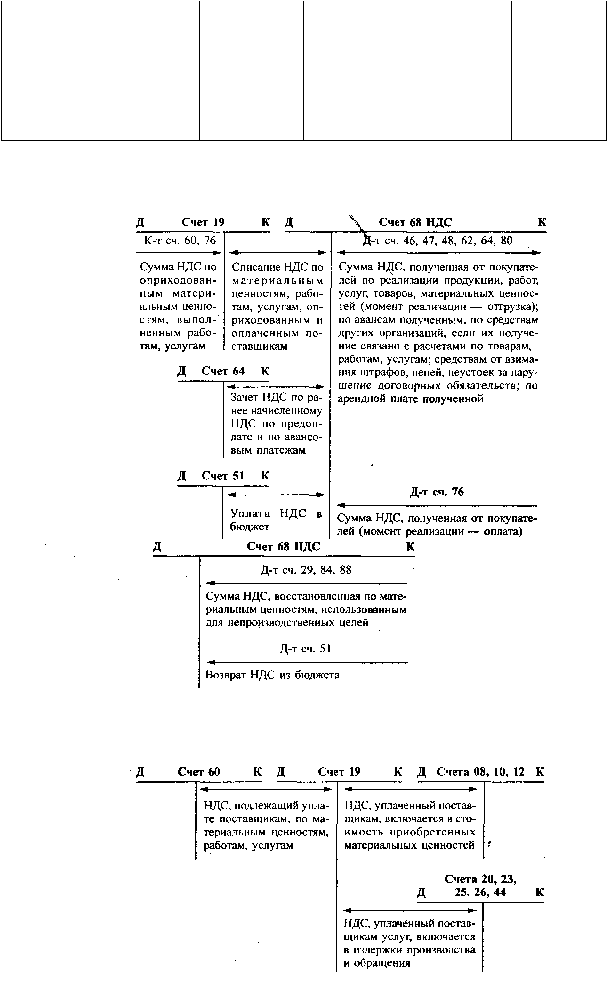

Принципиальная схема учета НДС имеет следующий вид:

• при реализации организацией продукции, работ, услуг, облагаемых НДС:

• при реализации организацией продукции, товаров, работ, услуг, не облагаемых НДС (по

всем видам льготируемой продукции, работ, услуг, кроме экспортных и реализации

драгметаллов):