|

|

|

224

где Аi — значение размещенных в кредиты активов, измеренных по определенным интервалам;

п — число замеров в расчетном периоде. Расчетный период, за который аудитор должен измерить

доходность кредитного портфеля, разбивают на интервалы. За интервалы измерения принимают день,

неделю, месяц. Для этого необходимо выделить счета учета кредитов, выбрать и написать остатки на

этих счетах из программы «Операционный день».

Пример. Риск не должен превышать 20 %, т.е. коэффициент риска может изменяться в пределах

0,8

?

К < 0,98. Необходимая доходность кредитного портфеля может задаваться по разным

условиям. Допустим, доходность кредитного портфеля должна быть не ниже средней ставки

привлеченных за исследуемый период ресурсов (нижний предел). Средняя ставка привлеченных ресурсов

за исследуемый период равна 60 % годовых. Если исследуемый период — квартал, то доходность

кредитного портфеля должна быть не ниже Кд =0,15 (т.е. на 1 грн., вложенную в кредиты, доход за

квартал должен быть не менее 15 коп. без учета реинвестиции средств); Предел удовлетворения этих

требований изменяется и зависит от внешних экономических условий и цели банка.

Аудитор в процессе исследования качества кредитного портфеля должен составить заключение

относительно того, удовлетворяет ли качество кредитного портфеля требованиям по доходности и

риску банка, а также оценить динамику кредитного портфеля,

т.е. насколько качество портфеля

стало лучше, чем за прошлый отчетный период.

Изложенная методика аудиторского исследования в совокупности с другими методическими

приемами (расчетно-аналитическими, документальными) позволяет всесторонне оценить качество

кредитного портфеля для предупреждения негативного риска в банковской деятельности.

12.7. Аудиторский контроль по предупреждению убытков от кредитной деятельности

коммерческих банков

Опыт работы коммерческих банков показывает, что часть из них оказались неспособны

функционировать в условиях финансовой нестабильности в государстве, неквалифицированного

предоставления кредитов клиентам, не обеспечившим их возвращения, и по этим и другим причинам

стали банкротами. Деятельность этих банков НБУ приостановлена, но юридическим и физическим

лицам, которые были акционерами, вкладчиками средств в депозит, причинен материальный ущерб в

связи с их неплатежеспособностью. Поэтому НБУ утверждено Положение о порядке формирования и

использования резерва на возможные потери по займам коммерческих банков, которым предусматрива-

ется создание банками резерва средств за счет прибыли, оставшейся в их распоряжении, для

возмещения акционерам и вкладчикам убытков в случаях банкротства, неплатежеспособности. Задачей

аудита является проверка соблюдения акционерными банками нормативных документов НБУ при

создании резервов средств на возможные потери по займам. Следовательно, целью создания резерва

средств является повышение надежности и стабильности банков, защиты кредиторов и коммерческих

банков.

Резерв коммерческих банков формируется в обязательном порядке по всем видам кредитов, т.е.

выданным в национальной и иностранных валютах юридическим и физическим лицам, а также по

межбанковским кредитам.

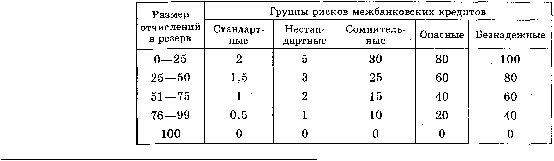

Отчисления в резерв по межбанковским кредитам осуществляются только в период до полного

формирования коммерческим банком суммы резерва по нормам, представленным в табл. 12.3.

Средства резерва используются только для покрытия непогашенной кредиторской задолженности

по основному долгу.

Таблица 12.3. Размеры отчислений в резерв средств на компенсацию потерь по

займам*, %

* Начисление резерва по межфилиальным займам в системе одного коммерческого банка не проводится.