|

|

|

223

кредитования, т.е. предварительным определением суммы кредита, в пределах которой заемщик может

получить заем в банке.

Кредитная линия открывается при длительном и тесном сотрудничестве между банком и

заемщиком. Она имеет определенные преимущества как для банка, так и для клиента. Заемщик имеет

возможность точно оценить перспективы развития своей деятельности, сократить накладные расходы и

затраты времени на заключение кредитного договора. Банк имеет аналогичную выгоду. Открывая кре-

дитную линию, банк независимо от ситуации на рынке кредитных капиталов обязуется предоставить

кредит в полном соответствии с заключенным кредитным договором.

Диверсификация займов как способ защиты от кредитного риска — это распределение средств

между разными заемщиками. Чем больше заемщиков будет привлекаться ко временному пользованию

кредитным капиталом банка, тем меньшим будет степень риска невозвращения долга, так как

вероятность банкротства многих заемщиков значительно меньше, чем банкротство одного из них.

Оперативность взыскания долга — обязанность банка поддерживать с заемщиком контакты в

течение всего срока пользования им займом.

Страхование кредитных операций как способ защиты от кредитного риска означает, что банки

должны создать страховые фонды как на микро-, так и на макроуровне, а также страховать отдельные

высокорискованные кредитные соглашения в специализированных страховых организациях. В

частности, к таким относятся средства, внесенные населением в депозит коммерческого банка, приобре-

тенные, сертификаты банка и др.

Следовательно, после проверки аналитического и синтетического бухгалтерского учета

предоставленных кредитов банком, мер по защите кредитов от риска неуплаты их в сроки,

предусмотренные кредитными договорами, аудитор приступает к оценке качества кредитного

портфеля.

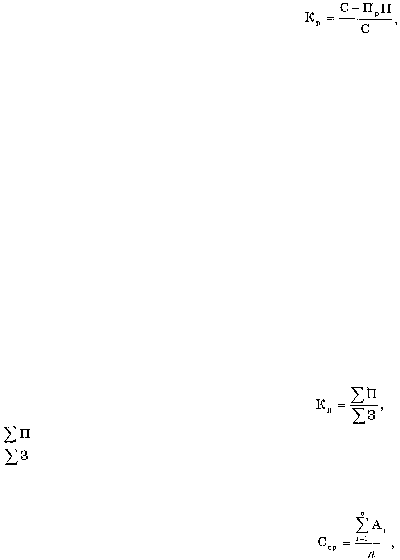

Оценка качества кредитного портфеля осуществляется на основании коэффициентов риска и

доходности. Коэффициент риска определяют по алгоритму

где С — общая сумма задолженности по кредитам на расчетную дату;

ПрП — потери прогнозные, равные резерву на возможные потери по кредитам на расчетную дату.

Коэффициент риска позволяет численно оценить качество кредитного портфеля с позиции

кредитного риска. Чем больше значение Кр приближается к единице, тем лучше качество кредитного

портфеля по возвращению займа. При Кр = 1 риск отсутствует и прогнозные потери равны нулю.

Например, минимальная норма отчислений в резерв по группе стандартных займов составляет 2 %, т.е.

максимальное значение коэффициента риска Кр max = 0,98.

При анализе кредитного портфеля банка возникает вопрос об измерении эффективности

(доходности) кредитных операций. Степень финансовой эффективности определяется эффективной

годовой ставкой процентов по кредиту, которая является обобщающей характеристикой доходности

кредитного портфеля. Ее используют для сопоставления с доходностью других видов активов и анализа

обоснованности процентных ставок по выданным кредитам.

При аудите важно определить реальную доходность кредитного портфеля, т.е. доход, полученный

на единицу активов, вложенных в кредиты, за определенный период времени. Она служит для оценки

реально полученного дохода по финансовым инвестициям в кредиты и изменения доходности

кредитного портфеля в течение периода, исследуемого аудитом. Поэтому вторым коэффициентом,

используемым для оценки качества кредитного портфеля, может быть коэффициент доходности.

Коэффициент доходности — это доход, полученный на единицу средств,, размещенных в

коммерческих кредитах за определенный период. Вычисляют его по следующему алгоритму:

где

— сумма средств, полученных за расчетный период по кредитам;

— средняя сумма задолженности по кредиту, образовавшаяся за расчетный период.

Сумма процентов накапливается в течение квартала на

счете «Операционные и разные доходы».

Среднее значение активов за квартал определяют по алгоритму