|

|

|

48

В результате получилась конечная мультипликативная модель в виде произведения нового набора

факторов.

Этот способ моделирования очень широко применяется в анализе. Например, среднегодовую

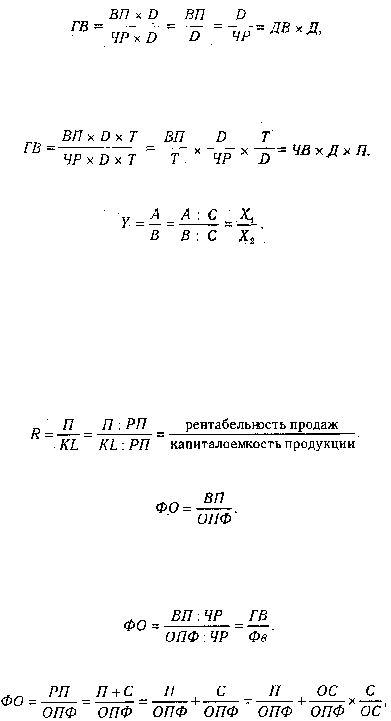

выработку продукции одним работником (показатель производительности труда) можно записать таким

образом: ГВ = ВП /ЧР. Если ввести такой показатель, как количество отработанных дней всеми

работниками (D), то получим следующую модель годовой выработки:

где ДВ — среднедневная выработка; Д - количество отработанных дней одним работником.

После введения показателя количества отработанных часов всеми работниками (Г) получим модель с

новым набором факторов: среднечасовой выработки (ЧВ), количества отработанных дней одним

работником (Д) и продолжительности рабочего дня (Я):

Способ сокращения представляет собой создание новой факторной модели путем деления числителя

и знаменателя дроби на один и тот же показатель:

В данном случае получается конечная модель того же типа, что и исходная, однако с другим набором

факторов.

И снова практический пример. Как известно, экономическая рентабельность работы предприятия

рассчитывается делением суммы прибыли (П) на среднегодовую стоимость основного и оборотного

капитала предприятия (KL):

R = П / KL.

Если числитель и знаменатель разделим на объем реализации продукции (товарооборот), то получим

кратную модель, но с новым набором факторов: рентабельности продаж и капиталоемкости продукции:

И еще один пример. Фондоотдача (ФО) определяется отношением валовой (ВП) или товарной

продукции (ТП) к среднегодовой стоимости основных производственных фондов (ОПФ):

Разделив числитель и знаменатель на среднегодовое количество рабочих (ЧР), получим более

содержательную кратную модель с другими факторными показателями: среднегодовой выработки

продукции одним рабочим (ГВ), характеризующей уровень производительности труда, и

фондовооруженности труда (Фв):

Необходимо заметить, что на практике для преобразования одной и той же модели может быть

последовательно использовано несколько методов. Например:

где ФО - фондоотдача; РП - объем реализованной продукции (выручка); С - себестоимость

реализованной продукции; П - прибыль; ОПФ —среднегодовая стоимость основных производственных

фондов; ОС — средние остатки оборотных средств.

В этом случае для преобразования исходной факторной модели, которая построена на

математических зависимостях, использованы способы удлинения и расширения. В результате

получилась более содержательная модель, которая имеет большую познавательную ценность, так как

учитывает причинно-следственные связи между показателями. Полученная конечная модель позволяет

исследовать, как влияют на фондоотдачу рентабельность основных средств производства, соотношения

между основными и оборотными средствами, а также коэффициент оборачиваемости оборотных

средств.