|

|

|

138

ние этой модели имело место в условиях жесточайшей конкурентной борьбы банков за заемщиков. В

США, например, многие банки практикуют предоставление кредитов некоторым крупным и средним

корпорациям на срок до нескольких дней и недель по ставкам денежного рынка ниже «прайм-рейт», к

которым прибавляется небольшая маржа (от 0,25 до 0,75%) для покрытия риска определенных расходов

и получения прибыли.

Еще одной модификацией модели ценового лидерства, появившейся в 80-х годах, является

максимальная процентная ставка «кэп2» (согласованный верхний предел ставки по кредиту вне

зависимости от будущей динамики процентных ставок на денежных рынках). Таким образом, заемщику

может быть предложена плавающая ставка «прайм-рейт + 2» при максимуме 5% сверх первоначальной

ставки. Однако банки должны проявлять осторожность при установлении ставок «кэп» по своим

кредитным договорам. Длительный период поддержания высоких процентных ставок может привести к

тому, что риск по плавающим процентным ставкам перейдет от заемщика к кредитору.

Российским законодательством не предусматриваются ограничения предельного размера

процентных ставок за пользование кредитом. Этот вопрос решается сторонами самостоятельно в ходе

согласования и подписания кредитного договора.

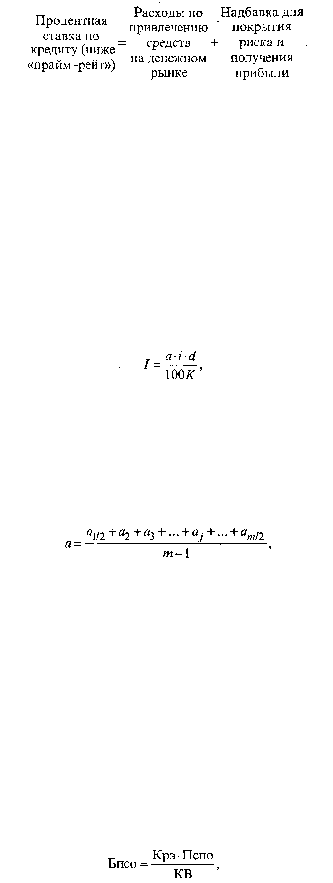

Начисление процентов по ссудам производится также в соответствии с договором. Процент за кредит

– это цена за кредитные ресурсы. Его можно рассчитать следующим образом:

где I – размер начисленных процентов;

i – процентная ставка за кредит;

d – число дней в периоде;

К– количество дней в году;

а – средний остаток средств на счете, рассчитываемый по формуле:

где а

i

– остатки средств на соответствующие даты, взятые через равные промежутки времени

(например, на первое число каждого месяца);

j = 1, 2, ..., т (т – количество данных).

Уровень процентных ставок по банковским ссудам определяется в зависимости от колебаний

денежного рынка: изменения соотношения спроса на деньги и предложения денег. Если спрос и

предложение уравновешены, то можно рассчитать базовую процентную ставку и величину процентной

маржи. Базовая процентная ставка – самая низкая процентная ставка по кредитам, предоставляемым

коммерческими банками наиболее надежным компаниям, кредитоспособным клиентам или

первоклассным заемщикам. Остальные ставки процента по прочим видам ссуд, как правило,

увязываются с базовой ставкой процента и факторами, влияющими на их изменение.

Базовая процентная ставка кредитования складывается в соответствии с уровнем процентов,

уплачиваемых коммерческим банком

по

пассивным операциям. Общая базовая процентная ставка

может быть определена по следующей формуле: