|

|

|

109

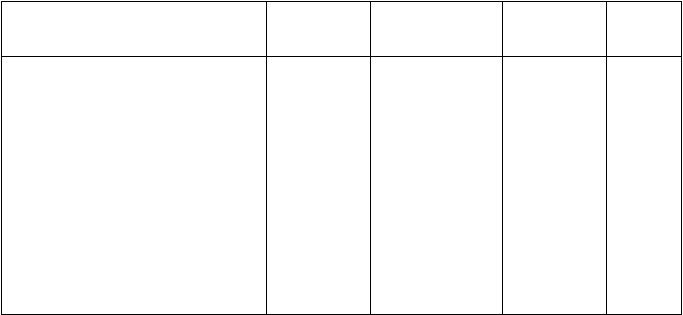

Таблица 9.1. Методы валютного пересчета агрегированных позиций баланса

Балансовые статьи

Текущий/

нетекущий

метод

Монетарный/

немонетарный

метод

Временной

(срочный )

метод

Метод

текуще-

го курса

I. Активы

1.

Валютные средства

2.

Рыночные ценные бумаги (по

рыночной стоимости)

3.

Счета к получению

4.

Запасы (по стоимости)

5.

Фиксированные активы

II. Обязательства

1.

Текущие обязательства

2.

Долгосрочный долг

3.

Капитал

Т

Т

Т

Т

И

Т

И

Остаток

Т

Т

Т

И

И

Т

Т

Остаток

Т

Т

Т

И

И

Т

Т

Остаток

Т

Т

Т

Т

Т

Т

Т

Остаток

Примечание. Т - активы и обязательства транслируются по текущему курсу или по курсу, превалирующему на

дату составления баланса; И - активы и обязательства транслируются по историческому курсу.

2. ИСПОЛЬЗОВАНИЕ БАЗОВЫХ МЕТОДОВ ВАЛЮТНОЙ ТРАНСЛЯЦИИ ДЛЯ

КОМПАНИЙ (БАНКОВ) ИЗ РАЗВИТЫХ СТРАН

Необходимо отметить, что качество решений, принимаемых финансовыми менеджерами,

может заметно улучшиться, если такие менеджеры имеют доступ к качественной информации. Со-

ответствующие корпоративные и банковские работники предоставляют такую информацию для

внутрифирменных (внутрибанковских) и внешних пользователей. Однако различия культурных,

образовательных, законодательных, политических, экономических традиции и условий в различ-

ных странах обусловливают и различия (иногда значительные) в аккаунтинговых стандартах и

практике раскрытия информации.

Однако в последнее десятилетие в развитых странах с достаточной очевидностью намети-

лась тенденция к унификации и того, и другого. В этом смысле анализ условий основных финан-

совых стандартов, применяемых для целей валютной трансляции в какой-либо одной из наиболее

развитых стран, является достаточно показательным. Здесь мы кратко охарактеризуем эволюцию

и действие аккаунтингового стандарта, применяемого в наиболее экономически сильной стране -

США для транслирования международных операций и финансовой отчетности компаний (банков)

в иностранной валюте, поскольку он имеет типичные черты, характерные для валютных аккаун-

тинговых стандартов в развитых странах.

2.1. Условия финансового аккаунтингового стандарта валютной трансляции FASB-8 для

компаний (банков) из США

На практике применение различных методов учета валютно-финансовых операций приво-

дит к широкой вариации в аккаунтинговых результатах работы фирм (или банков). Так, использо-

вание монетарного/немонетарного метода трансляции для консолидации валютных позиций, пер-

воначально выраженных в различных валютах, может обусловить убытки на балансе фирмы, тогда

как применение метода текущего рыночного курса для той же самой фирмы (банка) в тот же са-

мый период - значительные прибыли. Существование таких различий привело к тому, что во мно-

гих странах были введены официальные обязательные стандарты валютно-финансового пересчета.

Так, например, Совет по стандартам финансового учета в 1975 г. опубликовал правила учета

FASB-8, установившие унифицированные стандарты для трансляции в доллары финансовых отче-

тов зарубежных подразделении отечественных компаний (банков), а также для трансляции меж-