|

|

|

82

депозитного счета (при погашении ссуд, продаже банком своим клиентам ценных бумаг, валюты,

золота) ведет к сокращению денежной массы. В промышленно развитых странах коммерческие

банки являются главным эмитентом денег. Поэтому центральные банки регулируют процесс

денежной эмиссии прежде всего путем воздействия на масштабы и характер операций коммерческих

банков.

Проведение расчетов и платежей в хозяйстве. Основная часть расчетов между предприятиями

осуществляется безналичным путем. Банки — посредники в платежах. Они осуществляют платежи

по поручению клиентов, принимают деньги на счета и ведут учет всех денежных поступлений и

выдач.

Эффективное функционирование платежной системы в странах с развитой банковской структурой

требует совершенствования технологии расчетных операций. В этих странах создаются различные

расчетные системы. Например, так называемые клиринговые системы крупных коммерческих банков

с широкой сетью их филиалов и отделений. Они позволяют банкам производить клиринговый зачет

значительной части платежей в стране. Другой пример — жиросистемы, образованные банками —

участниками расчетов, включая центральные банки. Централизация платежей в банках способствует

уменьшению издержек обращения, а для ускорения и повышения надежности операций внедряются

электронные системы расчетов.

Организация выпуска и размещения ценных бумаг. Через эту функцию реализуется важная роль банков

в организации первичного и вторичного рынков ценных бумаг. Осуществляя для своих клиентов

выпуск и размещение акций и облигаций, коммерческие банки имеют возможность направлять

капитал для производственных целей, для финансирования государственных расходов. Рынок

ценных бумаг дополняет систему кредита и взаимодействует с ней. Например, банки предоставляют

посредникам рынка ценных бумаг ссуды для подписки на ценные бумаги новых выпусков, а те

продают ценные бумаги банкам для перепродажи. Если компания — учредитель, на имя которой

зарегистрированы ценные бумаги, сама продает их, то банк может обеспечивать подписчиков на

выпущенные ценные бумаги. С этой целью банк создает консорциум по размещению ценных бумаг.

Выпущенные крупными компаниями обязательства на большие суммы банки размещают среди

своих клиентов, а не путем свободной продажи на фондовой бирже.

Оказание консультационных услуг. Консультационные услуги коммерческих банков заключаются в

консультировании клиентов по таким вопросам, как повышение их кредитоспособности, получение

лизинговых и инновационных кредитов, применение новых форм расчетов, использование

пластиковых карточек, составление отчетности и др. За последние годы расширяются

информационные услуги, связанные со сбором и предоставлением информации о

кредитоспособности клиентов коммерческого банка, о рынке банковских услуг, процентных ставках

по активным и пассивным операциям и т.д.

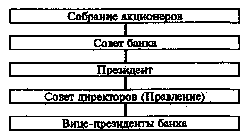

Организационная структура коммерческого банка определяется его Уставом, в котором содержатся

положения об органах управления банком, их полномочиях, ответственности и взаимосвязи при

осуществлении основных банковских операций.

Главным органом управления коммерческим банком является общее собрание акционеров. Оно

принимает следующие решения: утверждает и изменяет Устав, выбирает Совет директоров,

утверждает годовой отчет, распределяет доходы банка, принимает решения о формировании его

фондов, создании и ликвидации филиальной сети, а также, решает и другие важнейшие вопросы

деятельности банка.

На общем собрании акционеров из числа Совета банка назначается Президент, который и руководит

исполнительным органом банка — Советом директоров (или Правлением банка). Совет директоров

состоит из вице-президентов и осуществляет руководство за деятельностью банка. Вице-президенты

(их число зависит от размеров и специфики деятельности банка) контролируют соответствующие

подразделения и отделы банка. Типовая схема управления банком представлена на рисунке 2.1.