|

|

|

65

2. Эмиссия ЭКЮ более эластична, чем СДР. Сумма выпуска официальных ЭКЮ не

устанавливается заранее, а корректируется в зависимости от изменения золото-долларовых

резервов стран— членов ЕВС. При этом недостатком является влияние на эмиссию

колебаний цены золота и курса доллара. Эмиссия частных (коммерческих) ЭКЮ банками

более соответствовала потребностям рынка. Ее эмиссионный механизм включал две

операции:

• «конструирование» ЭКЮ, т.е. создание по просьбе клиента депозита в составе валют,

входящих в ее корзину;

• «слом корзины»

ЭКЮ, т.е. купля и продажа на еврорынке этих валют (или одной из

них по согласованию банка с заемщиком) для выплаты депозитов.

3. Объем эмиссии ЭКЮ превышал выпуск СДР.

4. Валютная корзина служила не столько для определения курса

ЭКЮ, сколько для

расчета паритетной сетки валют, которой не располагала ни одна другая международная

валютная единица.

Механизм регулирования курсов валют в ЕВС основан на следующих принципах:

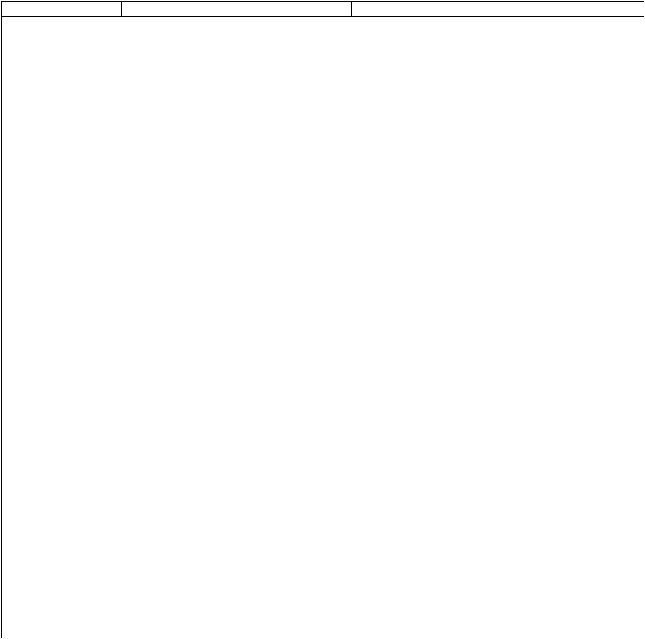

Таблица 3.2

СРАВНИТЕЛЬНАЯ ХАРАКТЕ РИСТИКА СДР И ЭКЮ

Критерий

СДР (январь 1970 г.)

ЭКЮ (март 1979 г. — декабрь 1988 г.)

1.

Эмитент

Международный валютный фонд

1) Европейский фонд валютного сотрудничества

(официальная ЭКЮ);

с 1994 г. — Европейский валютный институт — 1998

г.)

2) частные банки (частная или коммерческая ЭКЮ)

Относительно эластичный. Сумма эмиссии

корректируется в начале квартала и распределяется в

зависимости от изменения официальных золото-

долларовых резервов стран — членов ЕВС

2.

Характер

эмиссии и

распределения

принцип

Неэластичный. Заранее устанавливаемая

сумма на определенный период (1970—

1972 г. — 9,3 млрд СДР, 1979—1981 гг. —

12,1 млрд). СДР распределяются

пропорционально размеру квоты страны в

капитале МВФ

3.

Форма денег

Безналичная

Безналичная

4.

Способ эмиссии

и форма

использования

Запись на счета центральных банков и

безналичные перечисления по ним (записи

в бухгалтерских книгах)

Запись на счета центральных банков (или

коммерческих банков) и безналичные перечисления по

ним

5.

Объем эмиссии

Незначителен: 21,4 млрд СДР, в том числе

20,6 млрд на счетах стран и 0,8 млрд на

счетах МВФ

Значителен: транши квартальных выпусков ЭКЮ

колеблются от 45 млрд до 55 млрд. единиц. Эмиссия

частных ЭКЮ в несколько раз больше

6.

Обеспечение

Эмиссия без предварительного перевода

золота, долларов и иных активов. До 1974

г. было золотое содержание СДР

Эмиссия обеспечивается предварительным переводом

центрального банка страны—члена ЕВС в ЕФВС (с

1994 г. в Европейский валютный институт) 20%

официальных золото-долларовых резервов

7.

Метод опре-

деления условной

стоимости

Вначале стоимостной паритет единицы

СДР фиксировался в долларах США

волевым решением МВФ; с 20 июля 1974

г. определяется на базе корзины 16 валют,

с 1981 г. — 5 валют (доллар США, марка

ФРГ, иена, французский франк, фунт

стерлингов)¹

Оценка ЭКЮ на базе корзины 12 валют стран—членов

ЕВС. Пересмотр центральных курсов раз в пять лет или

по требованию любой страны—члена ЕВС

8.

Режим валютного

курса

Режим валютного курса — индивидуально

плавающий

Совместное плавание курса валют в пределах ± 2,25%,

с августа 1993г. ± 15%

9.

Функции

Масштаб валютных соизмерений,

международное платежное и резервное

средство

Масштаб валютных соизмерений, международное

платежное и резервное средство

10.

Сфера

использования

Узкая. В основном в официальном секторе

(центральные банки стран — членов МВФ,

10 международных организаций)

Широкая сфера. В официальном (центральные банки

ЕС, международные и региональные организации) и

частном секторах (банки, фирмы)