|

|

|

238

палату)

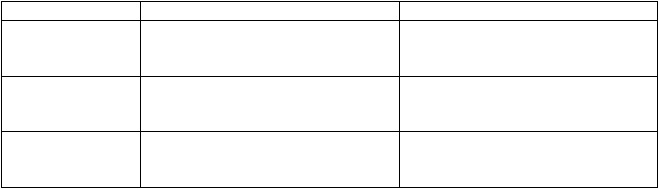

Сумма сделки

Стандартный контракт (например,

25 тыс.ф.ст., 100 тыс. долл., 120

тыс. марок, 12,5 млн иен)

Любая сумма по договоренности

участников

Поставка валюты

Фактически по небольшому числу

контрактов(обычно 1% — реже 6%

сделок)

По большинству контрактов (95%)

Валютная

позиция

Все валютные позиции(короткие и

длинные) легко могут быть

ликвидированы

Закрытие или перевод форвардных

позиций не могут быть легко

осуществлены

Лондонская биржа по торговле фьючерсными контрактами (LIFFE) различает три

категории их участников:

• хеджеры (hedgers) — банки, корпорации, менеджеры по инвестициям, которые

управляют рисками;

• спекулянты (traders), принимающие на себя риск с целью получения прибыли;

• арбитражеры (arbitragers).

С 70-х годов в условиях перехода к плавающим валютным курсам и процентным

ставкам получили развитие фьючерсные контракты с процентными ставками для

хеджирования инвестиций в ценные бумаги с фиксированным доходом. Например,

кредитное учреждение, имея портфель казначейских ценных бумаг, опасается снижения их

курса в случае повышения рыночных процентных ставок (по депозитам, кредитам). Для

страхования этого риска банк продает казначейские ценные бумаги в форме фьючерсного

контракта. Если рыночные процентные ставки повысились, то доход от процентного

фьючерса частично покроет убытки от обесценения портфеля этих ценных бумаг.

«Своп». Разновидностью валютной сделки, сочетающей наличную и срочную операции,

являются сделки «своп». Подобные сделки известны со времен средневековья, когда

итальянские банкиры проводили операции с векселями; позднее они получили развитие в

форме репортных и депортных операций. Репорт — сочетание двух взаимно связанных

сделок: наличной продажи иностранной валюты и покупки ее на срок. Депорт — это сочета-

ние тех же сделок, но в обратном порядке: покупка иностранной валюты на условиях «енот»

и продажа на срок этой же валюты.

Позднее операции «своп» приобрели форму обмена банками депозитами в различных

валютах на эквивалентные суммы. Недостатком подобной операции являлось увеличение

баланса банка на сумму этой операции, что ухудшало его коэффициенты и создавало

дополнительные риски (предоставление и получение депозитов — две самостоятельные

операции и компенсироваться не могут). Валютная операция «своп» разрешает эти

проблемы: учет обязательств осуществляется на внебалансовых статьях, обмен валют

совершается в форме купли-продажи, т. е. единой сделки.

«Своп» (англ. swap

— мена, обмен) — это валютная операция, сочетающая куплю-

продажу двух валют на условиях немедленной поставки с одновременной контрсделкой на

определенный срок с теми же валютами. При этом договариваются о встречных платежах

два партнера (банки, корпорации и др.). По операциям «своп» наличная сделка

осуществляется по курсу «спот», который в контрсделке (срочной) корректируется с учетом

премии или дисконта в зависимости от динамики валютного курса. При этом клиент

экономит на марже — разнице между курсами продавца и покупателя по наличной сделке.

Операции «своп» удобны для банков: они не создают открытой позиции (покупка

покрывается продажей), временно обеспечивают необходимой валютой без риска,

связанного с изменением ее курса. Операции «своп» используются для:

• совершения коммерческих сделок: банк продает иностранную валюту на условиях

немедленной поставки и одновременно покупает ее на срок. Например, коммерческий банк,

имея излишние доллары сроком на 6 месяцев, продает их на национальную валюту на