|

|

|

430

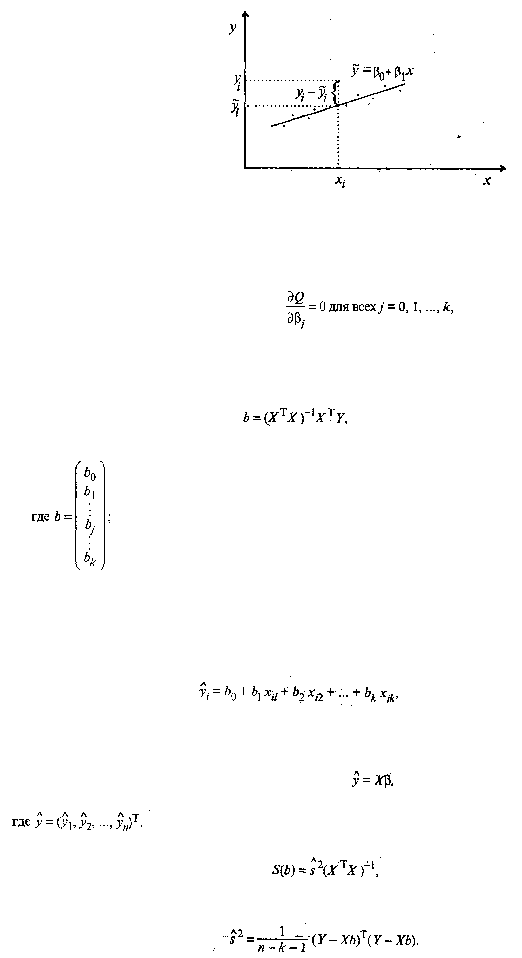

Рис. 53.1. Наблюдаемые и модельные значения результативного признака у

Дифференцируя, с учетом (53.11) и (53.10), квадратичную форму

Q по ?

0

, ?1, …, ?

k

и приравнивая

частные производные к нулю, получим систему нормальных уравнений

решая которую получим вектор-столбец оценок b, где b = (b

0

, b1, ..., b

k

)

T

. Согласно методу наименьших

квадратов, вектор-столбец оценок коэффициентов регрессии получается по формуле

(53.12)

Х

T

— транспонированная матрица X;

(Х

T

Х)

-1

— матрица, обратная матрице Х

T

Х.

Зная вектор-столбец b оценок коэффициентов регрессии, найдем оценку

i

y

ˆ

уравнения регрессии

(53.13)

или в матричном виде:

Оценка ковариационной матрицы вектора коэффициентов регрессии b определяется выражением

(53.14)

где

(53.15)

Учитывая, что на главной диагонали ковариационной матрицы находятся дисперсии коэффициентов

регрессии, имеем