|

|

|

429

Как следует из (53.8), коэффициент регрессии

B

j

показывает, на какую величину в среднем

изменится результативный признак у, если переменную х

j

увеличить на единицу измерения, т.е.

является нормативным коэффициентом.

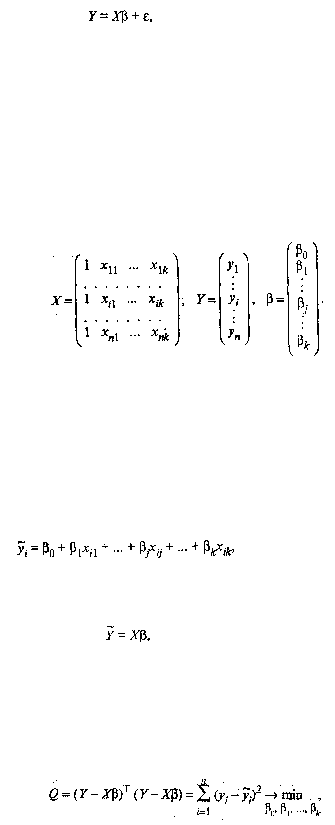

В матричной форме регрессионная модель имеет вид

(53.9)

где Y — случайный вектор-столбец размерности п х 1 наблюдаемых значений результативного признака

(у1, у2,.... у

n

); Х— матрица размерности п х (k + 1) наблюдаемых значений аргументов, элемент матрицы

х,, рассматривается как неслучайная величина (i = 1, 2, ..., n; j=0,1, ..., k; x

0i

, = 1); ? — вектор-столбец

размерности

(k + 1) х 1 неизвестных, подлежащих оценке параметров модели (коэффициентов

регрессии);

?

— случайный вектор-столбец размерности п х 1 ошибок наблюдений (остатков).

Компоненты вектора

?

i

не зависимы друг от друга, имеют нормальный закон распределения с нулевым

математическим ожиданием (M?

i

= 0) и неизвестной постоянной

?

2

(D?

i

= ?²).

На практике рекомендуется, чтобы значение п превышало k не менее чем в три раза.

В модели (53.9)

В первом столбце матрицы Х указываются единицы при наличии свободного члена в модели (53.8).

Здесь предполагается, что существует переменная x

0

, которая во всех наблюдениях принимает

значения, равные единице.

Основная задача регрессионного анализа заключается в нахождении по выборке объемом п оценки

неизвестных коэффициентов регрессии ?

0

, ?1, …, ?

k

модели (53.8) или вектора ? в (53.9).

Так как в регрессионном анализе х

j

рассматриваются как неслучайные величины, a M?

i

= 0, то

согласно (53.8) уравнение регрессии имеет вид

(53.10)

для всех i = 1, 2, ..., п, или в матричной форме:

(53.11)

где Y

~

— вектор-столбец с элементами

y

~

1

...,

y

~

i

,...,

y

~

n

.

Для оценки вектора-столбца

?

наиболее часто используют метод наименьших квадратов, согласно

которому в качестве оценки принимают вектор-столбец b, который минимизирует сумму квадратов

отклонений наблюдаемых значений у

i

от модельных значений

y

~

i

, т.е. квадратичную форму:

где символом «Т» обозначена транспонированная матрица.

Наблюдаемые и модельные значения результативного признака у показаны на рис. 53.1.