|

|

|

431

(53.16)

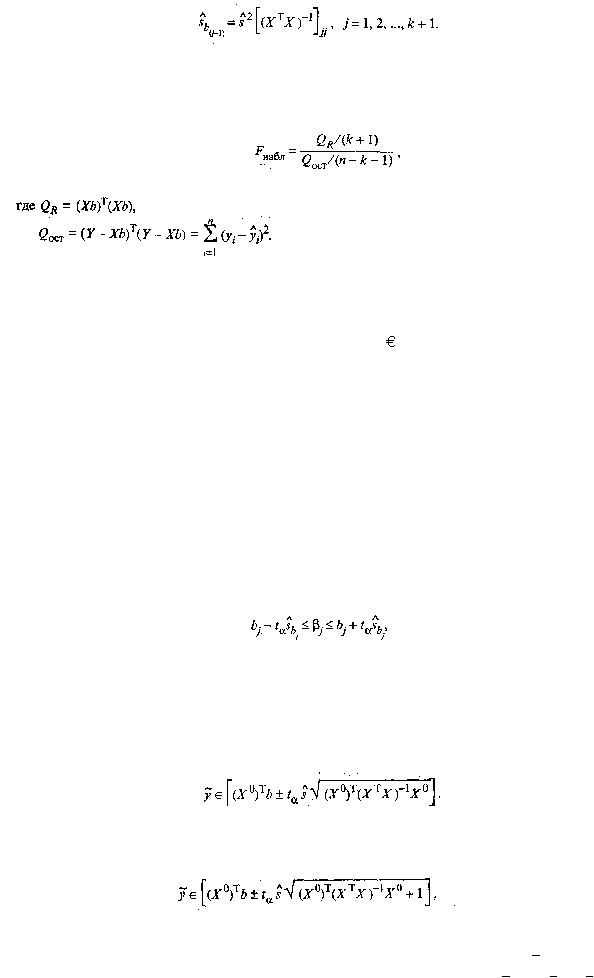

Значимость уравнения регрессии, т.е. гипотеза Н

0

: ? = 0 (?

0

,= ?1 = ?

k

= 0), проверяется по F-

критерию, наблюдаемое значение которого определяется по формуле

(53.17)

По таблице F-распределения для заданных ?, v 1 = k + l,v2 = n – k - l находят F

кр

.

Гипотеза H

0

отклоняется с вероятностью ?, если F

набл

> F

кр

. Из этого следует, что уравнение является

значимым, т.е. хотя бы один из коэффициентов регрессии отличен от нуля.

Для проверки значимости отдельных коэффициентов регрессии, т.е. гипотезы Н

0

: ?

j

= 0, где j = 1, 2,

..., k, используют t-критерий и вычисляют t

набл

(b

j

) = b

j

/

s

bj

. По таблице t-распределения для заданного ?

и

v = п - k - 1 находят t

кр

.

Гипотеза H

0

отвергается с вероятностью ?, если t

набл

> t

кр

. Из этого следует, что соответствующий

коэффициент регрессии

?

j

значим, т.е.

?

j

? 0. В противном случае коэффициент регрессии незначим и

соответствующая переменная в модель не включается. Тогда реализуется алгоритм пошагового

регрессионного анализа, состоящий в том, что исключается одна из незначительных переменных,

которой соответствует минимальное по абсолютной величине значение t

набл

. После этого вновь

проводят регрессионный анализ с числом факторов, уменьшенным на единицу. Алгоритм заканчивается

получением уравнения регрессии со значимыми коэффициентами.

Существуют и другие алгоритмы пошагового регрессионного анализа, например с последовательным

включением факторов.

Наряду с точечными оценками b

j

генеральных коэффициентов регрессии

?

j

регрессионный анализ

позволяет получать и интервальные оценки последних с доверительной вероятностью

?.

Интервальная оценка с доверительной вероятностью

?

для параметра

?

j

имеет вид

(53.19)

где t

?

находят по таблице t-распределения при вероятности ? = 1 - ?

и числе степеней свободы

v = п - k -

1.

Интервальная оценка для уравнения регрессии

y

~

в точке, определяемой вектором-столбцом

начальных условий X

0

= (1, x1

0

, x

0

2

,,..., x

0

k

)

T

записывается в виде

(53.20)

Интервал предсказания

y

~

n+1

с доверительной вероятностью у определяется как

(53.21)

где t

?

определяется по таблице t-распределения при ? = 1 - ?

и числе степеней свободы

v = п - k - 1.

По мере удаления вектора начальных условий х

0

от вектора средних

x

ширина доверительного

интервала при заданном значении

?

будет увеличиваться (рис. 53.2), где

x

= (1,

k

x

x

,...,

1

).