|

|

|

262

вещественному составу и проанализировать их динамику в течение года (или за ряд лет при условии

сопоставимости цен). Баланс по полной первоначальной или восстановительной стоимости

характеризует названные процессы с позиции изменения количества (физического объема) основных

фондов, а баланс по стоимости с учетом износа — изменение их стоимости с учетом физического

состояния.

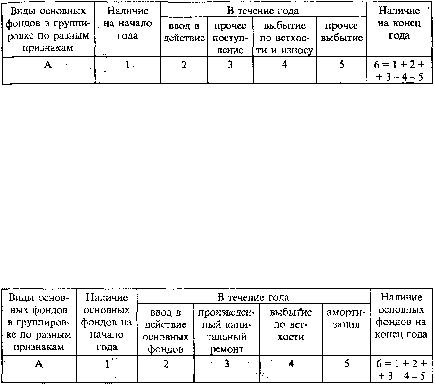

Упрощенно схема баланса основных фондов по полной первоначальной (полной восстановительной)

стоимости выглядит следующим образом (табл. 29.2).

Этот баланс характеризует процесс воспроизводства физического объема основных фондов.

Таблица 29.2

Баланс основных фондов по полной (первоначальной или восстановительной) стоимости, млн

руб.

Для характеристики изменения в течение года стоимости основных фондов разрабатываются

балансы основных фондов по остаточной стоимости (первоначальной или восстановительной с учетом

износа). В них все показатели основных фондов (кроме ввода в действие) учитываются по стоимости с

учетом износа, а также отражаются два дополнительных показателя: капитальный ремонт (+) и

амортизация (-) (табл. 29.3).

Таблица 29.3

Баланс основных фондов по остаточной стоимости (первоначальной или восстановительной с

учетом износа), млн руб.

В отличие от баланса основных фондов по полной стоимости, отражающего процесс

воспроизводства основных фондов в их физическом объеме, баланс основных фондов по стоимости за

вычетом износа (остаточной стоимости) призван охарактеризовать изменение в течение года реальной

стоимости фондов не только под влиянием ввода в действие и выбытия по ветхости и износу, но и с

учетом частичного восстановления их стоимости путем капитального ремонта и с учетом амортизации.

Таким образом, к вышеприведенной схеме баланса основных фондов добавляются еще два показателя:

капитальный ремонт и амортизация. При этом все показатели баланса (за исключением показателя

ввода в действие) оцениваются по остаточной стоимости.

Баланс основных фондов по остаточной стоимости тесно связан с балансом капитальных вложений,

отражающим процесс выделения и степень освоения капитальных вложений на капитальное

строительство и капитальный ремонт в течение года.

В балансе капитальных вложений отражаются наличие капитальных вложений на начало и конец

года и их изменение в течение года под влиянием выделения новых вложений и их освоения; ввод в

действие основных фондов и законченный капитальный ремонт. Последние два показателя означают,

что средства, выделенные на эти цели, освоены; одновременно на эту величину увеличиваются

основные фонды в балансе основных фондов (табл. 29.4).

Таблица 29.4

Баланс капитальных вложений