|

|

|

261

H

б

— утвержденная (базовая) норма амортизации;

К и K1

— коэффициенты, применяемые при отклонениях от установленных базовой нормой

амортизации, режимов работы и от других условий.

Таким образом, в отечественной экономической практике применяются в основном линейные

методы начисления амортизации, которые отличаются простотой расчетов и одинаковой величиной

ежегодных амортизационных отчислений в фонд. Однако они не отражают реальный процесс износа

основного капитала. В мировой практике линейная амортизация применяется редко. Кроме того, в

условиях инфляции использование линейной формы начисления амортизации экономически

нецелесообразно. Поэтому в российскую практику предполагается ввести методы ускоренной

(уменьшающейся, т.е. нелинейной) амортизации: метод постоянного процента, кумулятивный метод

или метод, рекомендуемый новой СНС (амортизационный фонд каждого года определяется путем

умножения стоимости за вычетом износа (остаточной стоимости) на начало года на величину, равную

(2/n), где п — срок службы фондов).

В мировой экономической практике применяются три вида амортизации:

линейная (постоянная);

возрастающая (замедленная);

уменьшающаяся (ускоренная).

Наиболее распространенными являются методы ускоренной и замедленной амортизации.

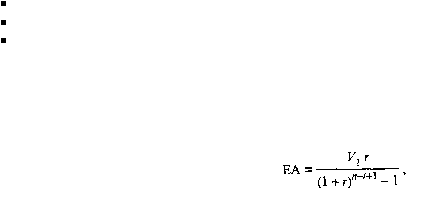

Возрастающая (замедленная) амортизация весьма точно отражает реальный процесс потребления

основного капитала. Она имеет место, если величина годового амортизационного фонда с течением

времени возрастает. По одному из методов замедленной амортизации годовой фонд можно рассчитать

следующим образом: (29.8)

где ЕА — ежегодный амортизационный фонд;

V — полная первоначальная стоимость основных фондов на начало первого года;

r

— ставка учетного процента;

п — срок службы основного капитала (в годах) — расчетный.

Этот способ правомерен только в отношении основных фондов, которые конкурентоспособны и не

имеют аналогов. В условиях инфляции он применяется редко, так как ведет к потерям.

В западных странах чаще применяются различные методы ускоренной амортизации. К ним

относится метод постоянного процента: (29.9)

EA = V1 r (1 – r)

t-1

,

где V — стоимость за вычетом износа на начало года t;

r

— величина постоянного процента, который утверждается министерством финансов (от 50 до 70%).

Ускоренная амортизация — один из факторов экономического роста.

Амортизация является категорией, отражающей объективный процесс простого воспроизводства

средств труда в натуре. В то же время реновационный фонд может быть одним из источников

расширенного воспроизводства, так как основные фонды в течение всего срока их функционирования

не требуют замены на новые фонды такого же вида. Реализуемая же в цене продукта часть их

стоимости высвобождается из производственного процесса в виде свободных денежных средств,

которые поступают на финансирование капитальных вложений и используются на расширение

основных фондов.

29.5. Балансовый метод изучения воспроизводства основных фондов

Полное представление о процессе воспроизводства основных фондов можно получить на основе

балансового метода. В зависимости от цели исследования в практике статистики составляются балансы

основных фондов двух видов: по полной первоначальной (балансовой) или полной восстановительной

стоимости и по стоимости с учетом износа (первоначальной или восстановительной). Балансовый метод

позволяет охарактеризовать процесс воспроизводства основных фондов по стоимости и натурально-