|

|

|

263

Годовые балансы основных фондов Российской Федерации по полной восстановительной стоимости

и по восстановительной стоимости с учетом износа составляются в целом по стране на основе данных

статистической отчетности по ф. ¹ 11 (годовая), утвержденной Госкомстатом «Отчет о наличии и

движении основных средств». Отчеты представляются объединениями, предприятиями, организациями

всех отраслей экономики, независимо от организационно-правовой формы и формы собственности

(кроме предприятий, отчитывающихся по ф. ¹ 1-МП, сельскохозяйственных предприятий и

предприятий по обслуживанию сельского хозяйства, совместных предприятий и бюджетных

организаций). Срок представления этого отчета — 25 января следующего за отчетным года:

статистическому органу по месту нахождения объединения, предприятия, организации по

указанию статистического органа республики (в составе РФ), края, области;

органу, осуществляющему государственное регулирование в соответствующей отрасли

экономики.

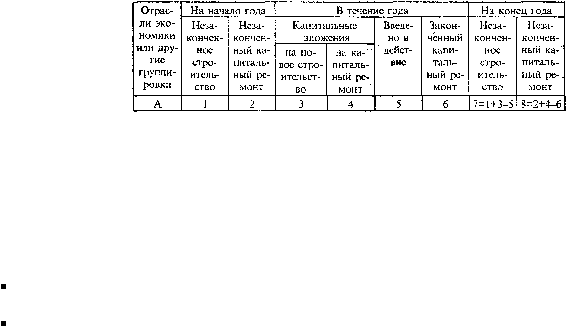

Отчетная форма ¹ 11 состоит из следующих основных разделов.

1. Наличие, движение и состав основных средств. Указываются наличие основных фондов на начало

и конец года, их поступление и выбытие в течение года, наличие на конец года по остаточной

стоимости, износ основных средств за год, отдельно отражается износ по списанным основным

средствам, в форме есть раздел по другим нефинансовым активам (на начало и на конец года).

В подлежащем таблицы из общего объема основных средств выделены средства основного вида

деятельности — производственные и непроизводственные — по их видам; производственные и

непроизводственные основные средства других отраслей, в том числе жилищного хозяйства.

На основе этого баланса можно рассчитать показатели структуры основных фондов, их состояния

(коэффициенты износа и годности) и движения (коэффициенты обновления и выбытия).

2. Наличие основных средств. Указывается наличие на конец отчетного года производственных и

непроизводственных основных средств других отраслей, выделяются основные средства, взятые и

сданные в долгосрочную и текущую аренду, что вызвано некоторыми особенностями их

аналитического учета.

3. Амортизация и затраты на капитальный ремонт основных средств. Приведены данные о

начисленной за год амортизации, в том числе о порядке ускоренной амортизации, о затратах на

капитальный ремонт всех основных средств и средств основного вида деятельности с выделением тех,

по которым амортизация не начисляется, в том числе полностью амортизированных.

4. Среднегодовая стоимость основных средств. Для определения динамики этого показателя в

данном разделе указывается среднегодовая стоимость основных средств основного вида деятельности,

других производственных и непроизводственных отраслей за отчетный и базисный годы.

Таким образом, из рассмотренной формы отчетности можно получить все необходимые данные для

изучения структуры, состояния, движения и динамики основных средств как на конкретном

предприятии (в организации, объединении), так и в целом по России.

29.6. Переоценка основных фондов

Основные фонды в балансах предприятий в результате изменения с течением времени цен на

оборудование и стоимости строительно-монтажных работ получают смешанную оценку, что вызывает

определенные трудности в исчислении норм амортизации, сопоставлении объемов основных фондов.

Смешанная оценка (т.е. оценка основных фондов в разные периоды их ввода в действие)

неблагоприятно сказывается также на определении себестоимости продукции, поскольку амортизация

является одной из ее составных частей.

Переоценка основных фондов призвана дать оценку основных фондов по единым ценам,

действующим на данный момент, и создает экономически равные предпосылки формирования этих

фондов для предприятий, работающих в разных производственно-технических условиях. Это