|

|

|

176

себестоимости —

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 37 "Выпуск продукции (работ и услуг)".

Если учетной политикой предприятия предусмотрено списание общехозяйственных

расходов в качестве условно-постоянных непосредственно в дебет счета 46, то себестоимость

отгруженной продукции (работ, услуг) списывается следующим образом:

• фактическая или нормативная (плановая) цеховая себестоимость —

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т счетов 40, 20;

• отклонение фактической производственной себестоимости от нормативной (плановой)

себестоимости —

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 37 "Выпуск продукции (работ и услуг)";

• общехозяйственные расходы —

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 26 "Общехозяйственные расходы".

Коммерческие расходы, произведенные в отчетном периоде и относящиеся к

реализованной продукции, списываются на себестоимость реализованной продукции (работ,

услуг) —

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 43 "Коммерческие расходы".

Если договором поставки обусловлен отличный от вышеуказанного общего порядка

момент перехода права владения, пользования, распоряжения продукцией и риска ее случайной

гибели от организации к покупателю (заказчику), то в этом случае принятые на учет по счету 45

"Товары отгруженные" списываются в дебет счета 46 с момента перехода продукции в

собственность покупателя.

Учет расчетов с покупателями и заказчиками ведется на одноименном активном счете 62

"Расчеты с покупателями и заказчиками".

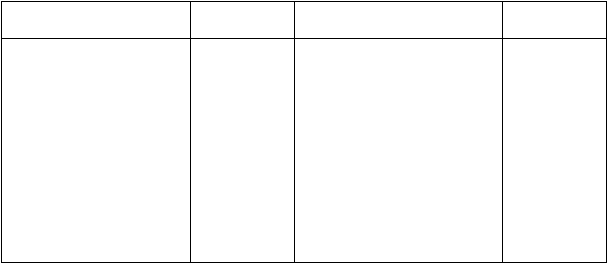

Д

Счет 62 "Расчеты с покупателями и заказчиками"

К

Увеличение задолженности

Корреспонди-

рующий счет

Уменьшение задолженности

Корреспонди-

рующий счет

___

Сальдо — задолженность

покупателей (заказчиков) на

начало периода

Суммы предъявленных

расчетных документов

Суммы поступивших

платежей

51, 52

покупателям (заказчикам)

46

Зачет полученных авансов

64

Положительные курсовые

разницы

80, 83

Отрицательные курсовые

разницы

80, 83

—

Сальдо — задолженность

покупателей (заказчиков) на

конец периода

Покупатель оплачивает поставленную продукцию с соблюдением порядка и формы

расчетов, предусмотренных договором поставки. Если соглашением сторон порядок и формы

расчетов не определены, то расчеты осуществляются платежными поручениями.

В соответствии с заключенными договорами организация может получать авансы под

поставку материальных ценностей, под выполнение работ или при оплате продукции и работ по

частичной их готовности.

Для учета полученных от покупателя (заказчика) авансов (предварительной оплаты)

используется пассивный счет 64 "Расчеты по авансам полученным".