|

|

|

175

Варианты отражения в учете момента перехода прав собственности на отгруженную

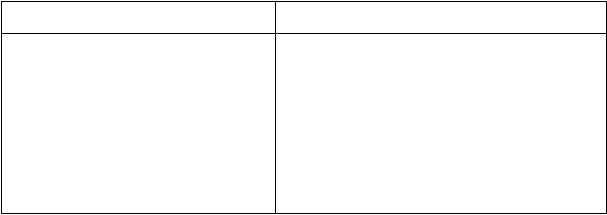

продукцию и налогообложения реализованной продукции

Момент перехода права собственности на

отгруженную продукцию

Налогообложение реализованной продукции

Отгрузка продукции и предъявление

расчетных документов покупателю

Оплата отгруженной продукции

Другой, обусловленный договором момент

перехода права собственности

1.

Отгрузка продукции и предъявление расчетных

документов покупателю

2.

Оплата продукции

1.

Отгрузка продукции и предъявление расчетных

документов покупателю

2.

Оплата продукции

1.

Отгрузка продукции и предъявление расчетных

документов покупателю

2.

Оплата продукции

По мере предъявления покупателям (заказчикам) расчетных документов за отгруженную

продукцию, выполненные работы и оказанные услуги организации отражают по кредиту счета 46

и дебету счета 62 сумму, на которую покупателям (заказчикам) предъявлены расчетные

документы. Одновременно себестоимость отгруженной продукции (работ, услуг) списывается с

кредита счетов 40, 45, 20, 37, 43 в дебет счета 46. НДС относится в дебет счета 46 в

корреспонденции со счетом 68 или 76 в зависимости от принятого учетной политикой

организации момента определения выручки от реализации продукции (работ, услуг) для целей

налогообложения:

• по отгрузке и предъявлении покупателям (заказчикам) расчетных документов—

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 68 "Расчеты с бюджетом";

. • по оплате —

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами".

Акциз начисляется по дебету счета 46 и кредиту счета 68.

Списание отгруженной продукции, выполненных работ и оказанных услуг в дебет счета 46

производится по-разному в зависимости от принятой учетной политики организации.

В случае учета готовой продукции (работ, услуг) по фактической производственной

себестоимости величина отгруженной продукции (работ, услуг) списывается в дебет счета 46 в

этой же оценке:

• фактическая производственная себестоимость продукции —

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 40 "Готовая продукция";

• фактическая производственная себестоимость выполненных работ и оказанных услуг —

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т сч. 20 "Основное производство".

Если учет готовой продукции ведется по нормативной (плановой) себестоимости, то

фактическая производственная себестоимость отгруженной продукции (работ, услуг) слагается в

результате списания в дебет счета 46 двух сумм:

• нормативной (плановой) себестоимости —

Д-т сч. 46 "Реализация продукции (работ, услуг)"

К-т счетов 40, 20;

• отклонений фактической производственной себестоимости от нормативной (плановой)