|

|

|

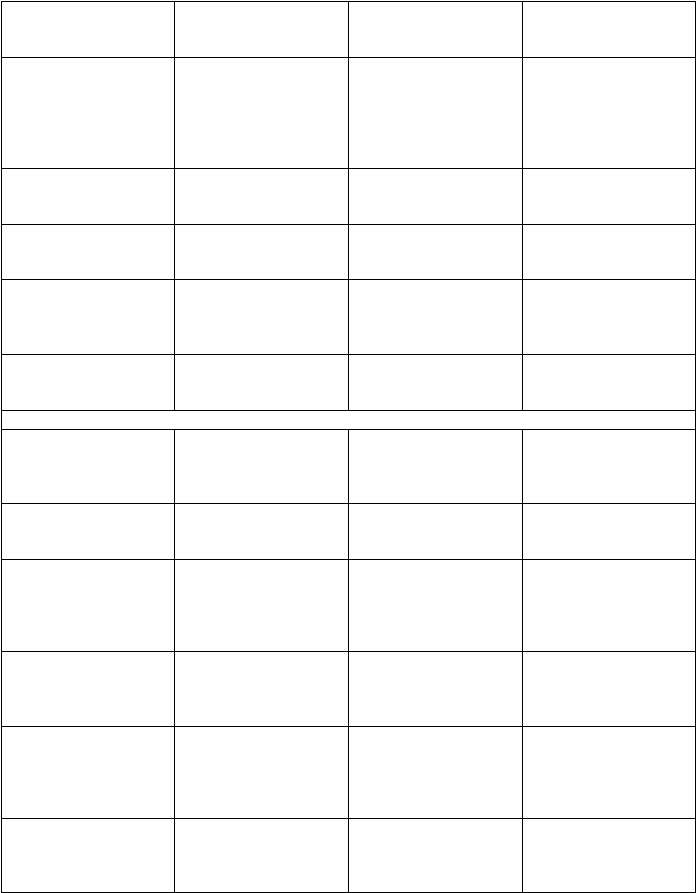

148

10.

Классификация

Активы и операции

правильно классифи-

цированы

11.

Полномочия

Менеджер или орган

управления имеют со-

ответствующие права

и обязанности по при-

нятию данного реше-

ния

12.

Сохранность

Условия обеспечивают

сохранность данного

актива

13.

Учет

Учет организован пра-

вильно, данные отра-

жены верно

14.

Периодизация

Операции и данные

отнесены к тому пе-

риоду, в котором были

проведены

15.

Своевременность

Отражение хозяйст-

венных операций в

момент их совершения

Для выполнения аудиторских тестов статей отчетности

1.

Завершенность

Учет завершен, счета

закрыты, все операции

отчетного периода от-

ражены в учете

2.

Существование

Активы и пассивы ре-

ально существуют,

операции имели место

3.

Точность

Активы и пассивы и

операции отражены

точно по количеству,

качеству, стоимости,

классификации

4.

Оценка

Статьи правильно

оценены, правильно

сделаны и переоцене-

ны

5.

Собственность

Активы действительно

принадлежат предпри-

ятию или являются

собственностью дру-

гих организаций

6.

Представление

Все существенные об-

стоятельства пред-

ставлены и раскрыты в

отчетности

Так как аудитор выражает свое мнение об отчетах в соответствии с общепринятыми прин-

ципами бухгалтерского учета, то критерии аудита должны соответствовать этим принципам (табл.

12.3).

Таким образом, в результате проверки аудитор должен собрать достаточное количество до-

казательств для установления соответствия бухгалтерской отчетности перечисленным выше кри-