|

|

|

149

териям, соблюдение которых, в свою очередь, дает представление о достоверности отчетности в

целом.

При этом следует иметь в виду, что бухгалтерская отчетность является завершающей ста-

дией учетного процесса и представляет собой систему взаимосвязанных агрегированных показа-

телей. И хотя в отдельных случаях уже результаты анализа и сопоставления данных, отраженных

в бухгалтерской отчетности, могут служить основанием для выводов о недостоверности отчетно-

сти в целом, как правило, требуются более глубокие исследования представленной информации.

Аудитор должен как бы «углубиться» в бухгалтерскую отчетность, пройти в обратном по-

рядке этапы ее составления и получить на каждом уровне достаточные для формирования объек-

тивного мнения аудиторские доказательства.

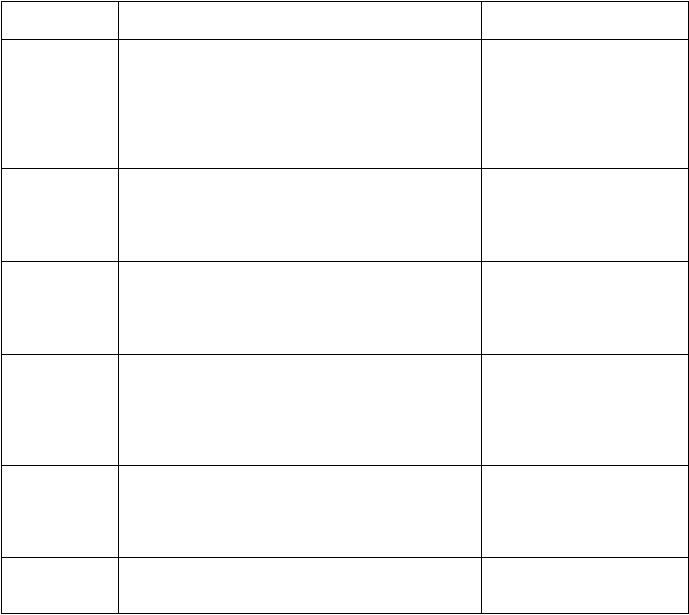

Таблица 12.3

Общепринятые принципы бухгалтерского учета

Принципы

Описание принципа

Направления

проверки аудитора

Уместность

Отчетная информация считается уместной, если

она способна повлиять на стоимостную оценку

или на решения, принимаемые в настоящее время

или на будущее. Благодаря принципу уместности

отражается адекватная картина прошлой деятель-

ности предприятия и появляется возможность де-

лать прогнозы на будущее.

Реальность, своевре-

менность, полезность ин-

формации.

Надежность

Надежность гарантирует пользователям не только

объективное описание и приемлемое отражение

тех событий, которые отчетность должна пред-

ставлять, но и отсутствие существенных ошибок и

отклонений.

Полнота, нейтральность,

полезность, точность ин-

формации.

Нейтральность

Принцип нейтральности является своего рода

компромиссом и означает, что информация, отра-

женная в отчетности, не должна отвечать интере-

сам какой-либо одной группы пользователей в

ущерб другой.

Полезность информации.

Осторожность

Осторожность - это та степень осмотрительности,

которая необходима при выработке необходимых

суждений и оценок в условиях неопределенности

с тем, чтобы не допустить завышенной оценки ак-

тивов или прибыли и заниженной оценки обяза-

тельств или расходов.

Полнота, реальность, пра-

вильная оценка и

своевременность ин-

формации.

Приоритет со-

держания пе-

ред формой

Согласно принципу приоритета содержания перед

формой следует делать упор на экономической

сути событий, даже если ее правовая форма, воз-

можно, отличается от экономической сути и дает

основания предполагать другой подход.

Полезность информации.

Соответствие

расходов и до-

ходов

Доходы и расходы должны быть правильно рас-

пределены между отчетными периодами.

Полнота и своевременность

информации.

На первом этапе аудитор изучает общие вопросы организации учета и отчетности на пред-

приятии, затем анализирует структуру и содержание статей бухгалтерской отчетности. Для от-

дельных статей отчетности следует устанавливать степень важности различных критериев. Ауди-

тору следует определить, какие статьи могут оказать существенное влияние на мнение потенци-

ального пользователя бухгалтерской отчетности; выделить статьи, целесообразность проверки ко-

торых очевидна; установить критерии проверки для отобранных статей.