|

|

|

147

торская задолженность) организации по расчетам с бюджетом и органами обязательного социаль-

ного страхования.

Однако это не значит, что аудитор должен подтверждать правильность исчисления налого-

вых обязательств или нести ответственность за полноту и правильность исчисления налогов. Вме-

сте с тем представляется целесообразным формирование мнения аудитора о достоверности ин-

формации относительно состояния расчетов с бюджетом, отраженной в бухгалтерской отчетности,

в случае существенности этих сумм. Кроме того, аудитор может рассматривать правильность ис-

числения и исполнения налоговых обязательств как один из существенных факторов исполнения

требования «продолжающейся деятельности предприятия» - ведь зачастую именно штрафные

санкции за нарушение налогового законодательства могут вызвать сомнение в возможности даль-

нейшего функционирования организации.

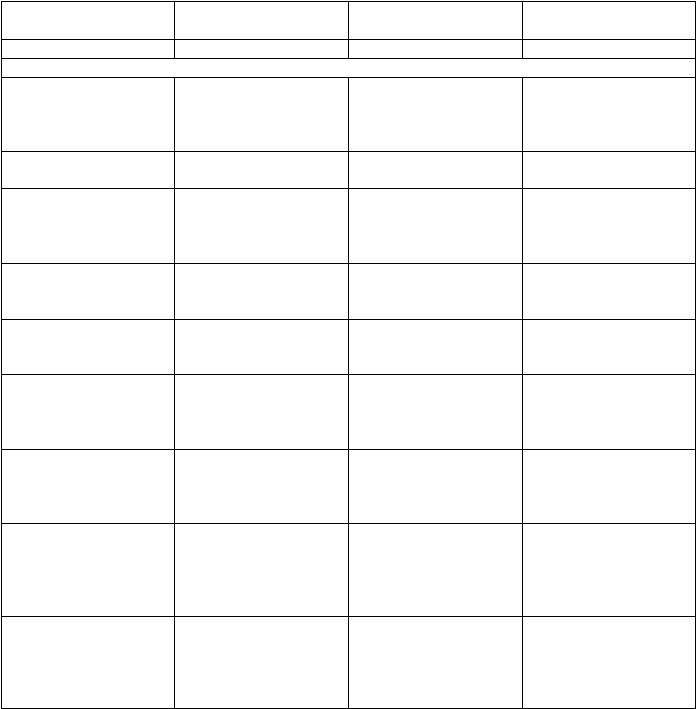

На практике может использоваться и большее количество критериев (табл. 12.2).

Таблица 12.2

Критерии оценки бухгалтерской отчетности

¹ пп.

Шифр

Задачи тестирования

(критерии)

Содержание провер-

ки

1

2

3

4

Для оценки системы внутреннего контроля

1.

Условия среды

Доступ посторонних

лиц, особенности тех-

нологии, ситуации и

т.п.

2.

Законность

Законность операции,

действия, события

3.

Реальность

Выполняются ли

предписательные про-

цедуры, контролиру-

ется ли их выполнение

4.

Полнота

Информация отражена

в учете в полном объ-

еме

5.

Обоснованность

Обоснованы ли вы-

полненное действие,

операция и т.п.

6.

Утверждение

Утверждены ли полу-

ченные сводные дан-

ные органом управле-

ния

7.

Ответственность

Кто отвечает фор-

мально и фактически

за данную операцию,

действие и т.п.

8.

Точность

Активы и операции

отражены точно по

количеству, качеству,

стоимости, классифи-

кации

9.

Разрешение

Операция или дейст-

вие разрешено соот-

ветствующим менед-

жером или органом

управления