|

|

|

289

Таблица 21.5

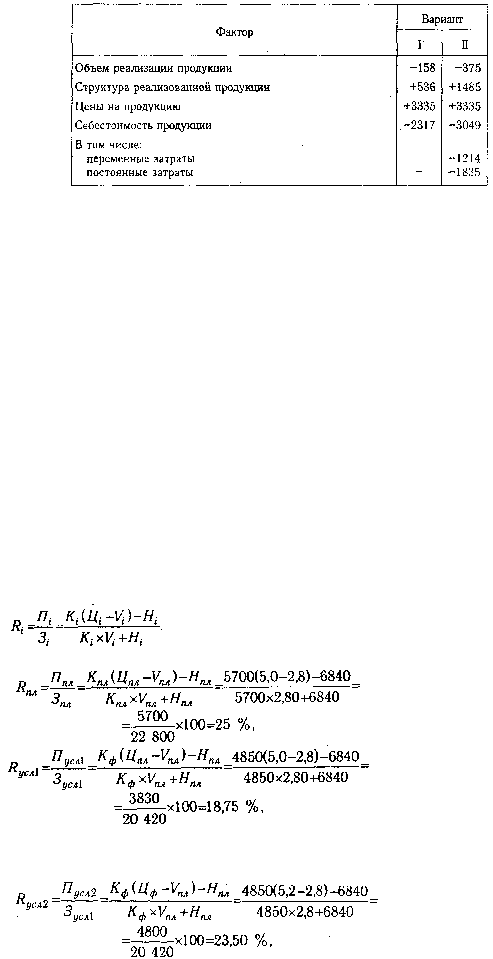

Сравнительный анализ результатов факторного анализа прибыли

Таким образом, сравнительный анализ познавательных свойств различных методик факторного

анализа прибыли убеждает нас в преимуществе методики маржинального анализа, позволяющей

исследовать и количественно измерить не только непосредственные, но и опосредованные связи и

зависимости. Использование ее в финансовом менеджменте отечественных предприятий даст

возможность более эффективно управлять процессом формирования финансовых результатов. Однако

это возможно только при условии организации планирования и учета издержек предприятий по системе

директ-костинг, т.е. на основе деления их на постоянные и переменные.

21.2. Методика анализа рентабельности по системе директ-костинг

Алгоритмы расчета влияния факторов на изменение уровня рентабельности издержек, продаж,

инвестированного капитала по системе директ-костинг. Сравнительный анализ полученных

результатов.

Методика анализа рентабельности, применявшаяся и применяемая на отечественных предприятиях

(см. параграф 20.6), также не учитывает взаимосвязь затраты-объем-прибыль. По данной методике

уровень рентабельности не зависит от объема продаж, так как с изменением последнего происходит

равномерное увеличение прибыли и суммы затрат (см. формулы (20.1) -(20.4)). В действительности, как

мы уже убедились, и прибыль, и издержки предприятия не изменяются пропорционально объему

реализации продукции, поскольку часть расходов является постоянной. Поэтому в маржинальном

анализе расчет влияния факторов на изменение уровня рентабельности отдельных видов продукции

производится по следующей модели:

По данным табл. 21.1 проведем факторный анализ рентабельности по изделию А: