|

|

|

290

Полученные данные показывают, что фактический уровень рентабельности в целом ниже планового

на 9,45 %:

oбщ

= 15,55 - 25 = -9,45 %,

в том числе за счет изменения:

количества реализованной продукции

к

= 18,75 - 25 = -6,25 %;

цены реализации

ц

= 23,5 - 18,75 = 4,75 %;

удельных переменных затрат

v = 15,29 - 23,5 = -8,21 %;

суммы постоянных затрат

н

= 15,55 - 15,29 = +0,26 %.

Сравнение полученных результатов с данными табл. 20.11 показывает, что они значительно

различаются. По формуле (20.2) объем продаж не влияет на изменение уровня рентабельности. По

данной же методике за счет спада производства и уменьшения объема реализации продукции

рентабельность снизилась на 6,25 %. Это более правильные результаты, так как они учитывают

взаимосвязь объема продаж, себестоимости и прибыли.

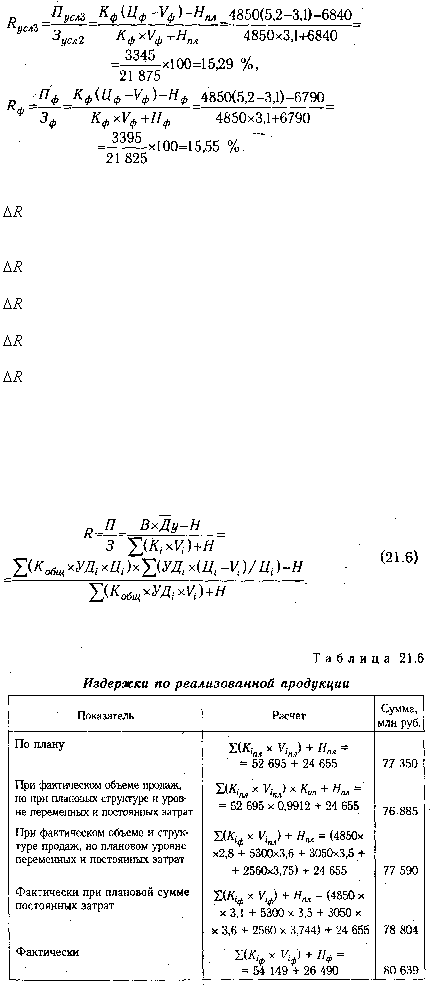

Для анализа рентабельности издержек в целом по предприятию используем следующую

факторную модель:

Прибыль (числитель дроби) при разных значениях факторов приведена в табл. 21.4, а издержки - в

табл. 21.6.

Последовательно заменяя плановый (базисный) уровень каждого факторного показателя на