|

|

|

288

Прибыль при всех фактических условиях, но при плановой сумме постоянных издержек

предприятия составляет

Пусл

4

= В

ф

х Ду

ф

- Н

пл

= 99 935 х 0,45816 - 24 655 = =21 131 млн руб.

Сопоставление полученного результата с предыдущим показывает, что за счет повышения уровня

удельных переменных затрат прибыль уменьшилась на 1214 млн руб. (21 131 - 22 345).

Сейчас рассчитаем фактическую сумму прибыли:

П

ф

= В

ф

х Ду

ф

- Н

ф

= 99 935 х 0,45816 - 26 490 = 19 296 млн руб.

Отклонение от плана по сумме постоянных затрат в нашем примере на +1835 млн руб.(26 490 - 24

655) привело, соответственно, к уменьшению прибыли на эту же сумму (19 296 - 21 131 = -1835).

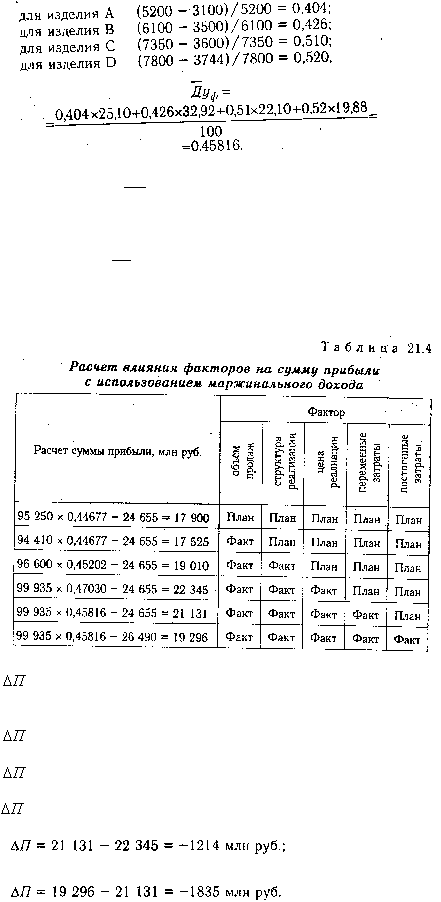

В системном виде этот расчет можно представить следующим образом (табл. 21.4).

Общее отклонение от плана по сумме прибыли:

общ

= 19 296 -17 900 = +1396 млн руб.,

в том числе за счет изменения:

объема реализации продукции

= 17 525 - 17 900 = -375 млн руб.;

структуры реализации продукции

= 19 010 - 17 525 = +1485 млн руб.;

отпускных цен

= 22 345 - 19 010 = +3335 млн руб.;

удельных переменных затрат

постоянных затрат

Из табл. 21.5 видно, что полученные данные существенно отличаются от данных, приведенных в

параграфе 20.3. По методике маржинального анализа (вариант II) прибыль более существенно зависит

от объема и структуры продаж, так как эти факторы влияют одновременно и на себестоимость

продукции. Из-за недовыполнения плана по общему объему реализации продукции больше постоянных

затрат приходится на одно изделие.