|

|

|

167

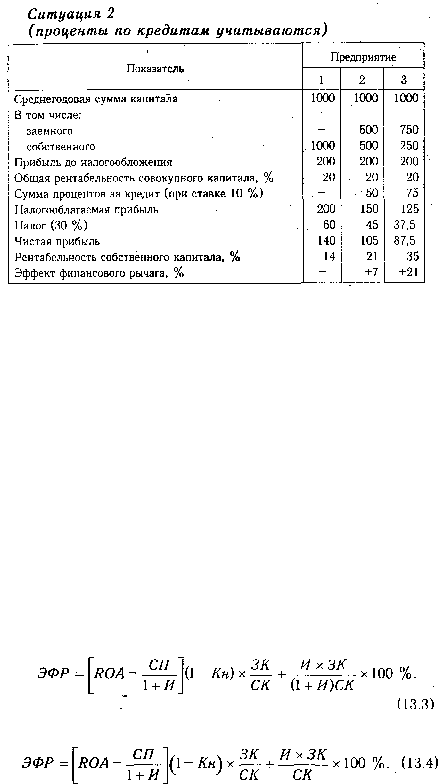

Как видно из приведенных данных, фискальный учет финансовых расходов по обслуживанию долга

позволил предприятию 2 увеличить ЭФР с 4 до 7 %, а предприятию 3-с 12 до 21% за счет налоговой

экономии.

Таким образом, основное различие между формулами (13.1) и (13.2) заключается в том, что при

расчете ЭФР по первой формуле в основу положена контрактная процентная ставка (СП), а по второй -

ставка СП(1-Кн), скорректированная на льготы по налогообложению. Контрактная ставка заменяется

реальной с учетом вычета финансовых расходов.

Эффект финансового рычага в случае учета финансовых расходов зависит от трех факторов:

разности между общей рентабельностью всего капитала после уплаты налога и контрактной

процентной ставкой:

ROA(1 - Кн) - СП =20(1 - 0,3) - 10 = +4 %;

сокращения процентной ставки по причине налоговой экономии

СП - СП(1 - Кн) = 10 - 10 (1 - 0,3) = +3 %;

плеча финансового рычага:

ЗК/ СК = 750/250 = 3.

В итоге получим ЭФР =(4+3)х3=21% (для предприятия 3). Однако нужно иметь в виду, что эти

расчеты полностью абстрагируются от влияния инфляции. В условиях инфляции, если долги и

проценты по ним не индексируются, ЭФР и ROE увеличиваются, поскольку обслуживание долга и

сам долг оплачиваются уже обесцененными деньгами. Тогда эффект финансового рычага будет

равен:

Если в балансе предприятия сумма собственного, капитала проиндексирована на уровень инфляции,

то эффект финансового рычага определяется по формуле:

Допустим, что в отчетном году уровень инфляции составил 50 %. Скорректируем приведенные

выше данные соотносительно уровню инфляции.