|

|

|

168

Эффект рычага с учетом инфляции составляет:

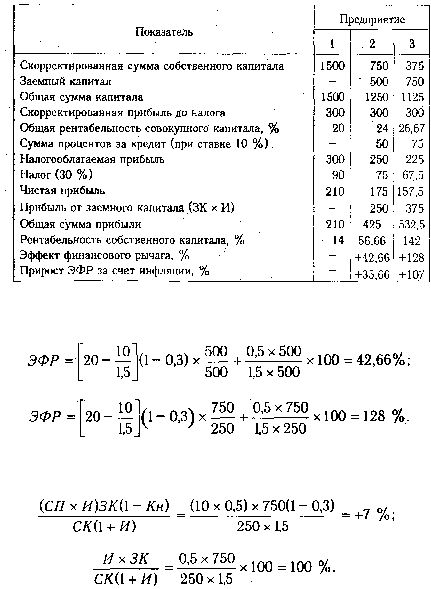

для предприятия 2

для предприятия 3

Сравнение результатов, полученных по формулам (13.2) и (13.3), показывает, что инфляция создает

две дополнительно составляющие ЭФР:

1) увеличение доходности собственного капитала за счет неиндексации процентов по займам:

2) рост рентабельности собственного капитала за счет неиндексации самих заемных средств:

Отсюда следует, что в условиях инфляционной среды даже при отрицательной величине

дифференциала [ROA - СП(1 +И)]< 0 эффект финансового рычага может быть положительным за счет

неиндексации долговых обязательств, что создает дополнительный доход от применения заемных

средств и увеличивает сумму собственного капитала.

Таким образом,

в

условиях инфляции эффект финансового рычага зависит от следующих

факторов:

разницы между ставкой доходности всего инвестированного капитала и ставкой ссудного процента;

уровня налогообложения;

суммы долговых обязательств;

темпов инфляции.

Используя данные табл. 13.6, рассчитаем эффект финансового рычага за прошлый и отчетный

месяцы для анализируемого нами предприятия по формуле (13.2):

ЭФРо = (37,5 - 48/1,6)(1 - 0,35) х 0,828 = +4,03 %, ЭФР1 = (40,0 - 42/1,5)(1 - 0,34) х 0,925 =

+7,32 %.

В нашем примере на каждый рубль вложенного капитала предприятие получило прибыль в размере

40 коп., а за пользование заемными средствами оно уплатило по 28 коп.(42:1,5). В результате получился

положительный эффект (40 - 28 = +12). Это значит, что с каждого рубля заемного капитала,

используемого в обороте, предприятие имеет прибыль 12 коп. ЭФР снижается за счет налогов (в данном

случае на 34 %). Кроме того, ЭФР зависит также от плеча финансового рычага.