|

|

|

166

Положительный ЭФР возникает, если ROA(1 - Кн) - СП > 0. Например, рентабельность совокупного

капитала после уплаты налога составляет 15 %, в то время как процентная ставка за кредитные ресурсы

равна 10 %. Разность между стоимостью заемного и всего капитала позволит увеличить рентабельность

собственного капитала. При таких условиях выгодно увеличивать плечо финансового рычага, т.е. долю

заемного капитала. Если ROA(1 — Кн) - СП < 0, создается отрицательный ЭФР (эффект "дубинки"), в

результате чего происходит "проедание" собственного капитала и это может стать причиной

банкротства предприятия.

Ситуация несколько изменяется с эффектом финансового рычага, если при исчислении

налогооблагаемой прибыли учитывают финансовые расходы по обслуживанию долга. Тогда за счет

налоговой экономии реальная ставка процента за кредиты уменьшается по сравнению с контрактной.

Она будет равна:

СП (1 — Кн). В таких случаях ЭФР рекомендуется рассчитывать следующим образом:

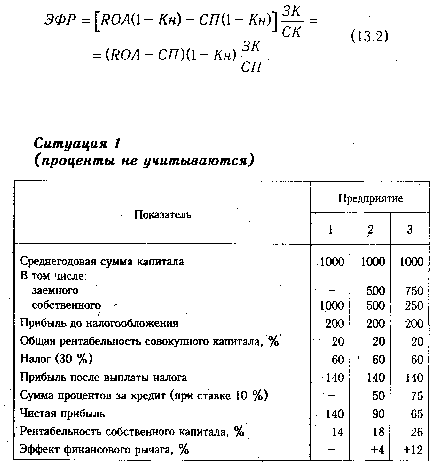

Чтобы лучше понять сущность ЭФР и разницу между формулами (13.1) и (13.2), рассмотрим две

ситуации, когда проценты за кредитные ресурсы не учитываются и учитываются при исчислении

налогов.

Как показывают приведенные данные, при одинаковом уровне рентабельности совокупного

капитала в 20 % рентабельность собственного капитала разная. Предприятие 2, используя заемные

средства, увеличило рентабельность собственной капитала на 4 % за счет того, что за кредитные

ресурсы оно платит по контрактной ставке 10 %, а рентабельность его активов после уплаты налогов

составляет 14 %:

ЭФР(2) = [20(1 - 0,3) - 10] х 500/500 = +4 %.

Предприятие З получило эффект рычага еще больший за счет более высокой доли заемного капитала

(плеча финансово го рычага):

ЭФР(3) = [20(1 - 0,3) - 10] х 750/250 = +12 %.

А сейчас рассмотрим вторую ситуацию.