|

|

|

109

постоянных и переменных расходов.

В условиях конкуренции предприятиям часто приходится идти на снижение уровня цен, чтобы не

снизить оборот по реализации. Например, цены у конкурентов ниже на 5-7 %, из-за чего оборот

предприятия в последнее время несколько уменьшился. Чтобы отвоевать рынок сбыта, предприятие

решило снизить цены на 10 % (с 300 до 270 тыс. руб.), сохранив при этом ту же прибыль за счет

увеличения объема продаж.

В таком случае предприятию придется решать задачу увеличения оборота по реализации, чтобы

компенсировать потери от снижения цен и рост постоянных затрат на 5 % в связи с расширением

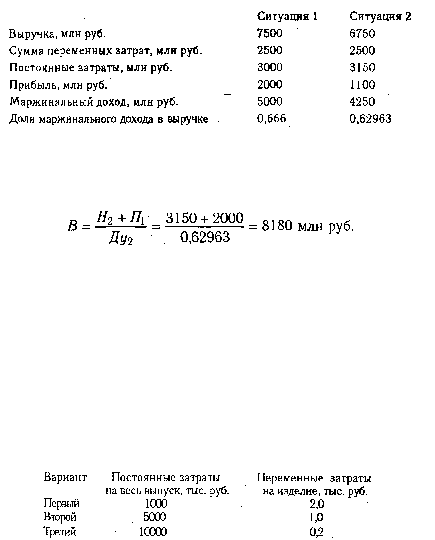

производства. Рассмотрим показатели до (ситуация 1) и после (ситуация 2) изменения цены.

Необходимая сумма оборота от реализации продукции для компенсации суммы постоянных затрат и

получения той же прибыли определяется делением возросшей суммы постоянных затрат и суммы

прежней прибыли на долю маржинального дохода в изменившейся ситуации:

Предприятие в этой ситуации должно произвести 30 300 изделий, чтобы при цене 270 тыс. руб.

получить выручку в сумме 8180 млн руб. При этом его переменные издержки составят 3030 млн руб.,

постоянные - 3150 млн руб., а прибыль - 2000 млн руб.

10.9. Выбор варианта машин и оборудования

Аналитический и графический способы обоснования выбора варианта машин и оборудования.

Определение суммы убытка от выбора не оптимального решения.

Одним из направлений поиска резервов сокращения затрат на производство продукции и увеличения

прибыли является выбор и замена оборудования. Допустим, что выполнить какую либо операцию или

процесс можно одним из трех вариантов - на станке с ручным управлением, на полуавтомате и

автомате.

Из рис. 10.7 видно, что при годовом объеме производства до 4000 ед. выгоднее использовать станок с

ручным управлением, от 4000 до 6250 ед. — полуавтомат, а свыше 6250 ед. в год более целесообразно и

экономно установить автоматический станок.