|

|

|

110

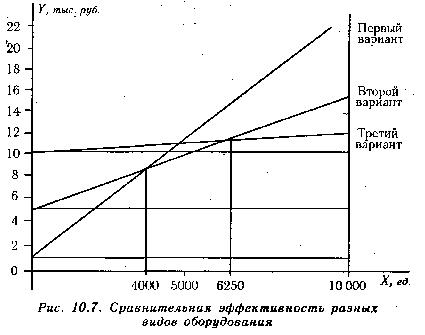

Эти же данные можно получить и аналитическим способом.

Для нахождения критической точки затрат для двух вариантов затраты по одному из них

приравнивают к затратам по другим. Так, критическая точка затрат для станка с ручным управлением и

полуавтомата может быть найдена по уравнению

1000 + 2Х = 5000 + X; Х = 5000-1000 = 4000 ед.

Аналогично определяется критическая точка затрат для полуавтомата и автомата:

5000 + Х =10000 + 0,2Х; 0,8 Х = 5000; Х = 6250.

Если был выбран неправильный вариант решения задачи, то можно подсчитать в связи с этим

убытки предприятия. Например, годовой объем производства составляет 3000 ед. Принято решение

выполнять эту операцию с помощью автомата. Величина потерь от принятого технологического

решения будет составлять разность в затратах на станках с ручным управлением и автоматах: (10000 +

0,2 х 3000) - (1000 + 2 х 3000) = 10600 — 7000 = 3600 тыс. руб. Таким образом, необоснованное

технологическое решение привело к потерям в размере 3600 тыс. руб.

10.10. Обоснование решения "производить или покупать"

Аналитический и графический способы выбора между собственным производством и

приобретением комплектующих изделий. Определение суммы убытка от принятия неправильного

решения.

Минимизации затрат и увеличению прибыли содействует во многом обоснование выбора между

собственным производством и приобретением комплектующих деталей, запасных частей,

полуфабрикатов и т.д. Для решения проблемы "производить или покупать" также может быть

использован принцип взаимосвязи объема, себестоимости и прибыли.

Например, для ремонта техники требуются соответствующие детали. Если их изготовлять

собственными силами, то постоянные затраты на содержание оборудования составят 100 тыс. руб. в

год, а переменные расходы на единицу продукции - 50 руб. Готовые детали в неограниченном

количестве можно приобрести по 150 руб. за единицу. Какое решение более выгодно? Чтобы ответить

на этот вопрос, произведем следующие расчеты. Стоимость приобретенных деталей можно выразить

следующим образом:

С = РХ,

где Р - цена за единицу продукции; Х - необходимое количество деталей в год.

Себестоимость производства деталей будет включать в себя постоянные и переменные затраты.

Определим, при какой потребности в деталях стоимость их приобретения и производства совпадет:

РХ=А+ВХ, 150Х= 100 000 + 50Х,

100Х=100000, Х=1000ед.

Расчеты показывают, что при годовой потребности в 1000 ед. расходы на закупку деталей совпадут с