|

|

|

128

С переходом предприятий на рыночные отношения и предоставлением им большей

самостоятельности в области оплаты труда перед ними встала проблема в решении следующих

вопросов:

• создание современных методик распределения фонда оплаты труда по подразделениям,

бригадам и исполнителям;

• разработка заводских тарифных систем, основанных на «плавающем» тарифе;

• внедрение бестарифных систем оплаты труда;

• стимулирование текущих результатов деятельности;

• поощрение предпринимательской и изобретательской деятельности;

• отражение вопросов оплаты труда в контрактах и коллективных договорах;

• определение целесообразности стимулирования рискованных мероприятий.

Конкретные размеры ставок и окладов, а также соотношения в их размерах между категориями

персонала и работниками различных профессионально-квалификационных групп определяются на

предприятиях условиями коллективных договоров или приказами по предприятию. При этом

целевой функцией любого предприятия (его собственников и наемных работников) является

максимизация дохода, т.е. средств на оплату труда и чистой прибыли. Однако в росте каждого из

указанных двух видов дохода собственники и наемные работники заинтересованы по-разному. Для

собственников главное — увеличение чистой прибыли и выплачиваемых из нее дивидендов, для

наемных работников — увеличение расходов на оплату труда.

Разрешение противоречий в интересах собственников и руководителей, с одной стороны, и

наемных работников — с другой, происходит путем заключения коллективных договоров. В них

определяются размеры и условия стимулирующих выплат и надбавок за отклонения от нормальных

условий труда, за работу в ночное и сверхурочное время и др.

Для смягчения противоречий и «идентификации» интересов собственников и наемных работников

необходимо разрабатывать системы поощрения наемных работников из прибыли.

Коллектив предприятия самостоятельно формирует фонд оплаты труда, который является

составной частью средств, направляемых на потребление. В состав данного фонда включаются: все

начисленные предприятием суммы заработной платы независимо от источников финансирования;

стимулирующие и компенсирующие выплаты, в том числе компенсации по оплате труда в связи с

повышением цен и индексацией доходов в пределах норм, установленных законодательством;

денежные суммы, начисленные работникам за непроработанное время, в течение которого за ними

сохраняется заработная плата в соответствии с порядком, предусмотренным законодательством.

Заработная плата планируется и определяется исходя из планируемого рабочего времени и объема

производства по тарифным ставкам, окладам или сдельным расценкам.

В качестве методики можно рекомендовать следующий порядок определения величины фонда

заработной платы рабочих, руководителей, специалистов и служащих.*

* Экономика и социология труда: Учебное пособие / Под ред. В. В. Адамчука. — М.: Экономическое образование,

1995.

Определение фонда заработной платы рабочих. Данный фонд включает прямую или тарифную

заработную плату и все доплаты к ней. Прямая заработная плата состоит из суммы сдельных

расценок, выплачиваемых рабочим-сдельщикам, и заработной платы рабочих-повременщиков,

начисляемой по тарифным ставкам.

При планировании определяют: фонд часовой заработной платы; фонд дневной заработной платы;

фонд годовой (квартальной, месячной) заработной платы.

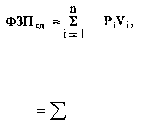

Для рабочих-сдельщиков фонд заработной платы определяется по формуле

где Рi — штучная сдельная расценка за единицу

объема производственной программы;

Vi — объем продукции i-го вида.

Плановый фонд заработной платы рабочих-повременщиков можно определить из выражения

i

.

пл

i

ч

пов

Ф

N

Т

ФЗП

,

где Тч — часовая тарифная ставка рабочего-повременщика i-го разряда;

Ni — численность рабочих-повременщиков i-го разряда;

Фпл.i — плановый фонд рабочего времени рабочего i-го разряда.