|

|

|

224

полученный по формуле Пааше, так как в обоих случаях измеряются два различных экономических

явления, в первом случае – изменение цен товаров по структуре базисного, а во втором – текущего

периода. Экономическое содержание обоих индексов различно, и поэтому должны быть различны их

величины.

Тем не менее, ряд экономистов попытались создать такие формы индексов, которые были бы

«очищены» от подобных отклонений.

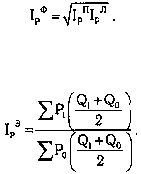

Так, например, индекс Фишера, который называют «идеальной» формулой, вычисляется как средняя

геометрическая из индексов Ласпейреса и Пааше:

Или, например, формула Эджуорта–Маршалла–Боули, в которой в качестве весов используются

средние количества проданной продукции за базисный и текущий периоды:

Однако все представленные формулы индексов для практических расчетов индексов цен

применяются редко.

Индексы цен строятся на основе определенного товарного набора, который, в свою очередь, состоит

из товаров-представителей, представляющих значительное число других товаров, не включенных в

товарный набор. К цене каждого товара, включенного в индексный набор, приписывается не вес

данного товара, а вес той товарной группы, изменение цен которой он представляет в индексе, за

исключением тех товаров, которые представляют только самих себя. Эффективность системы

представительных весов полностью определяется тем, насколько представителен сам товарный набор.

При расчете индекса необходимо решить вопрос о выборе базы для индекса цен. Под базой индекса

цен, или, точнее, под базой для сравнения, понимается тот период, уровень цен которого принимается

за исходный пункт сравнения, то есть за 100. В принципе при наличии готового индексного ряда любой

период, охваченный им, может быть принят за базу – для этого достаточно значение индекса для других

периодов разделить на значение индекса для этого периода. При этом необходимо учитывать важные

моменты:

• чтобы база индекса совпадала с его весовой базой или с последней весовой базой в случае,

когда индекс представляет собой сомкнутый ряд и имеет не одну весовую базу;

• база индекса не должна быть слишком удалена от текущего периода;

• в качестве периода выбирается тот, в пределах которого не было каких-либо резких изменений

цен.

Индексы цен периодически подвергаются пересмотрам, так как с течением времени «устаревает»

представительный товарный набор, изменяется и система взвешивания, реже – изменяется формула для

расчета индекса.

В период пересмотра индексов цен встает вопрос о том, каким образом получить единый индексный

ряд. В этом случае чаще всего используется способ смыкания цепным методом. Для этого требуется,

чтобы оба индекса, новый и старый, были исчислены хоты бы для одного общего периода (обычно

года).

Смыкание цепным методом фактически базируется на предположении, что тенденция, показанная

для прошлого периода старым индексом, примерно совпадает с той тенденцией, которую показал бы

для прошлого периода и новый индекс. Тем не менее обычно наблюдается резкий переход от старого

индекса со своим набором и структурой весов к новому индексу. Для того чтобы сгладить резкость и

скачкообразность перехода, используются другие более сложные методы смыкания индексов. Один из

них состоит в применении для нескольких перекрещивающихся лет «идеальной» формулы, где в

качестве двух перемножаемых субиндексов, из которых извлекается геометрическая средняя,

используются старый и новый индексы. Другой прием смыкания, называемый «сплетением»,