|

|

|

497

совместно с привлекаемыми организациями функции, обеспечивающие реализацию налогового

и таможенного законодательства.

Правовой основой налоговой системы является законодательство о налогах и сборах, а также

таможенное законодательство, образующие в совокупности нормативную модель налоговой

системы. Последняя включает систему налогообложения и собственно систему налогов, а также

ее модификации в виде специальных налоговых режимов применительно к особенностям

объекта налогообложения и особенностям налогоплательщика.

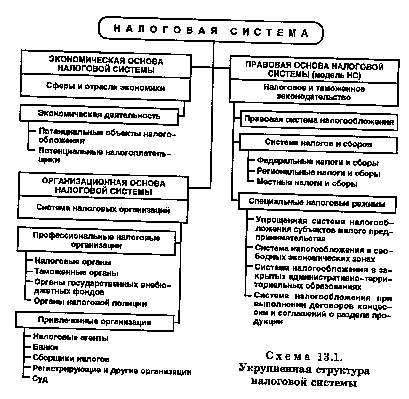

Экономический, организационный и правовой разрезы налоговой системы иллюстрируются

схемой 13.1.

Следует обратить особое внимание на важность экономической основы налоговой системы,

так как в первую очередь от состояния экономики и организации экономической деятельности

зависит объем налоговых поступлений в федеральный, региональный и местные бюджеты, а

также во внебюджетные государственные фонды.

Действующая до вступления в силу специальной части Налогового кодекса система налогов

(состав федеральных, региональных и местных налогов, основные элементы конкретных

налогов) и соответствующая ей система налоговых организаций сформировались в основном в

1991—1992 гг. (Закон «Об основах налоговой системы в Российской Федерации» от 27 декабря

1991 г. и законы по конкретным налогам). Эти основы налоговой системы должны быть

приведены в соответствие с изменившейся экономической основой, в частности со

сложившимися к настоящему времени отношениями собственности. Только

сбалансированность экономической, организационной и правовой основ налоговой системы

позволит обеспечить оптимальность налоговой нагрузки на экономику, увеличить налоговые

поступления в бюджет и тем самым содействовать экономическому развитию страны.

Формирование правовой основы новой налоговой системы сопровождается большими

трудностями. Во вступивший в действие с 1 января 1999 г. Налоговый кодекс РФ (часть первая)

в том же году были внесены многочисленные и весьма существенные изменения и дополнения

(Федеральный закон «О внесении изменений и дополнений в часть первую Налогового кодекса

Российской Федерации» от 9 июля 1999 г. ¹ 154-ФЗ). По существу часть первая кодекса была

коренным образом переработана.