|

|

|

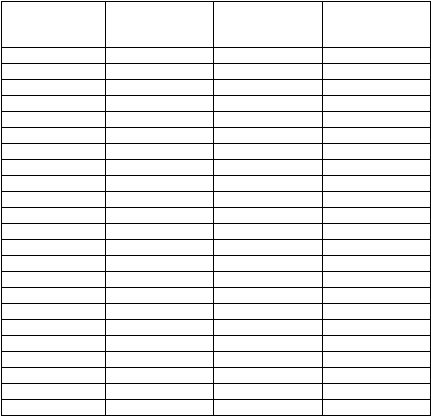

246

Страна

Срок введения

НДС, годы

Первоначальная

стандартная

ставка, %

Стандартная

ставка в 1996 г.,

%

Австрия

1973

16

20

Бельгия

1971

18

21

Канада

1991

7

7

Дания

1967

10

25

Финляндия

1969

11,1

22

Франция

1964

20

20,6

Германия

1968

10

15

Греция

1987

16

18

Исландия

1989

22

24,5

Ирландия

1972

16,4

21

Италия

1973

12

19

Япония

1989

3

5

Люксембург

1970

8

15

Мексика

1980

10

15

Голландия

1969

12

17,5

Новая Зеландия

1986

10

12,5

Норвегия

1970

20

23

Португалия

1986

16

17

Испания

1986

12

16

Швеция

1969

11,1

25

Швейцария

1995

6,5

6,5

Турция

1985

10

15

Великобритания

1973

10

17,5

Кроме стандартной ставки, применяемой к преобладающему большинству товаров и

постепенно повышаемой с момента введения НДС, почти во всех странах используются

льготные, заниженные ставки на социально значимые товары — продовольствие, медика-

менты и т.п.

Кроме сниженных ставок по НДС в странах ЕС используются два других вида льгот по

этому налогу — освобождение и использование так называемой нулевой ставки При

освобождении от НДС производитель продает продукцию без взимания его со своих

потребителей и соответственно не уплачивает его в бюджет. Но в то же время он не получает

права на возмещение НДС на материальные ценности, приобретенные для использования в

производстве данной продукции. Иначе говоря, от НДС освобождается часть добавленной

стоимости, которая относится к продаваемым товарам и услугам, но одновременно

производитель оплачивает НДС на приобретенные и затраченные на производство

продукции сырье и материалы.

При использовании «нулевой ставки» производитель получает полное освобождение от

НДС. Он не взимает НДС с продаваемой продукции и соответственно не платит его

государству и одновременно получает право на возмещение НДС, уплаченного при закупке

сырья и материалов, необходимых для производства.

В странах ЕС широко распространены льготы по НДС в виде сниженной ставки,

освобождения и «нулевой ставки», которая используется в Великобритании, Италии,

Бельгии, Швеции, Финляндии, Ирландии.

Акцизы и таможенные пошлины

Особую группу косвенных налогов составляют акцизы. По своей природе они близки к

налогам на потребление, особенно к налогу с продаж, однако имеются и некоторые различия

НДС и налог с продаж нацелены, как правило, на обложение всего или преобладающей части

конечного потребления при относительно умеренных ставках для различных товарных групп

и с возможными заниженными ставками для социально значимых товаров.

Акцизы также направлены на обложение конечного потребления, но не всего, а лишь его

определенных частей. При этом они выполняют не только усиленно-фискальную, но и иную

функцию. Например, базовыми товарами, которые обязательно облагаются акцизами во всех