|

|

|

270

При увеличении оборачиваемости оборотных средств (числа оборотов) часть оборотных средств

высвобождается. Сумму оборотных средств, которая может быть высвобождена в результате ускорения

Оборачиваемости, определяют как разность между фактической суммой оборотных средств (С) в

отчетном периоде и расчетной их суммой в базисном периоде, скорректированной на индекс стоимости

реализованной продукции: (30.6)

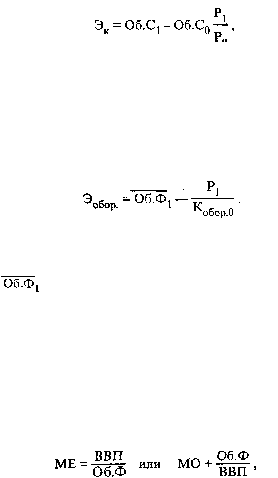

где Об.C1 и Об.C

0

— оборотные средства отчетного и базисного периодов;

P

l

/Р

0

— индекс стоимости реализованной продукции.

Изменение оборачиваемости непосредственно влияет на потребность в оборотных фондах и

средствах. Целесообразно определять экономию или перерасход оборотных фондов (средств), имевших

место в результате ускорения или замедления их оборачиваемости (Эобор): (30.7)

Иными словами экономия оборотных фондов, достигнутая в результате ускорения их

оборачиваемости, определяется как разность между фактической среднегодовой стоимостью оборотных

фондов отчетного периода (

) и отношением стоимости реализованной продукции отчетного

периода (Р1) к числу оборотов оборотных фондов базисного периода (К

обор.0

).

Характеристика использования оборотных фондов основана на показателях уровня удельного

расхода сырья, материалов, топлива и других видов оборотных средств на единицу продукции или

услуг, определяемого как отношение общего их расхода на количество выпущенной продукции или

услуг.

На макроуровне эффективность использования оборотных фондов оценивается показателями

материалоемкости производства или материалоотдачи: (30.8)

где ME — материалоемкость производства;

МО — материалоотдача;

Об.Ф — среднегодовой объем оборотных фондов;

ВВП — валовой внутренний продукт.

Контрольные вопросы

1.

Раскройте понятие и состав оборотных фондов и оборотных средств как составной части НБ, перечислите

их основные признаки.

2.

Приведите показатели оборачиваемости оборотных средств и методику их расчета.

3.

Какова методика определения объема высвобожденных оборотных средств в результате ускорения их

оборачиваемости?

4.

Приведите методику расчета показателя обеспеченности производства оборотными средствами.

Глава 31. Статистика природных ресурсов и охраны окружающей среды

31.1. Характеристика природных ресурсов как части национального богатства

Важным компонентом национального богатства являются природные ресурсы. В отечественной

практике в состав национального богатства включаются учтенные, разведанные и вовлеченные в

экономический оборот природные ресурсы. В версии СНС-93 природные ресурсы учитываются в

национальном богатстве как непроизведенные активы.

Под учтенными понимаются природные ресурсы, зарегистрированные статистикой на конкретную