|

|

|

179

По направлениям использования ссуды бывают потребительскими, промышленными, на

формирование оборотных средств, инвестиционные, сезонные, на устранение временных финансовых

трудностей, промежуточные, на операционные с ценными бумагами, импортные, экспортные.

По способу предоставления различают кредиты вексельные, при помощи открытых счетов,

кредитные линии, возобновляемые (револьверные), обращаемые (роловерные), сезонные, консигнации

и др.

В зависимости от размера ссуды бывают мелкими, средними, крупными. Их размер относителен и

зависит от возможностей кредитора (соотношение размеров его уставного капитала, возможностей и

конъюнктуры рынка).

Рассмотрим укрупненную схему статистического анализа процесса предоставления кредитов:

определение рынка (охвата) и конкретного клиента,которому будет предоставлен кредит в

соответствии с возможностями и желанием кредитного учреждения;

определение источников создания кредитных ресурсов;

анализ происхождения кредита (запрос клиента, запрос третьего лица о предоставлении кредита

определенному клиенту, проникновение на новый рыночный сегмент и др.);

оценка конкретных параметров кредита (величина, сроки предоставления, способы погашения,

анализ уровня рисков деятельности самого клиента и отрасли (сектора), К которому он

принадлежит, качественный анализ залога или гарантии и способа их реализации, особые

оговорки и т.д.);

оформление документов и их проверка;

выдача кредита;

погашение кредита, в том числе погашение основного долга, выплата процентов; наличие или

отсутствие просрочки по выплатам основного долга или процентов свидетельствует о прибыли

или об убытке для банка.

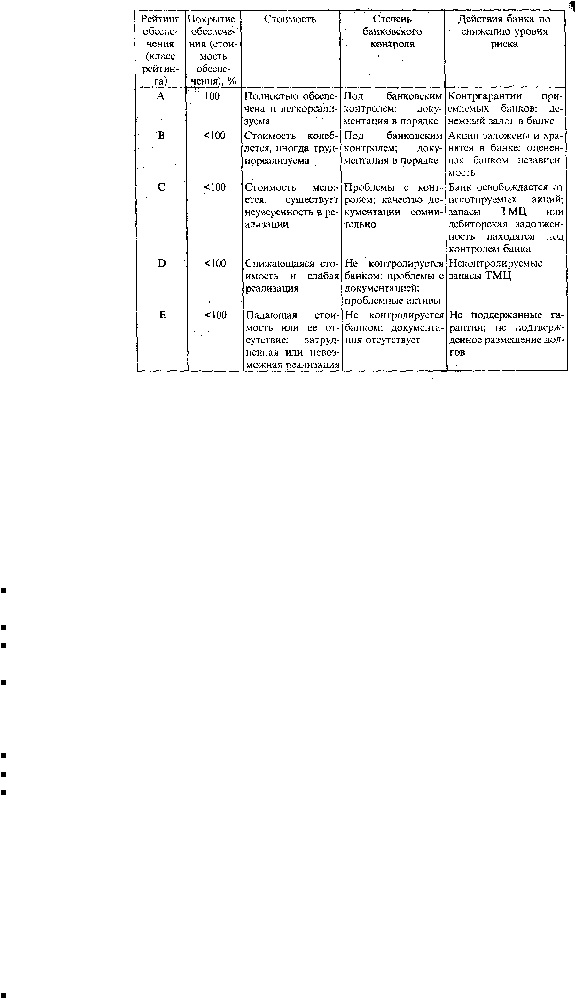

В зависимости от уровня кредитного риска (вероятности невозврата кредита и процентов по нему в

срок, отраженный в кредитном договоре заемщиком, по причине его неплатежеспособности) ссуды

подразделяются на следующие группы:

1. Стандартные (безрисковые) ссуды, к которым относятся:

а) текущие ссуды (по ним отсутствует просроченная задолженность по выплате основного долга и не

заключались дополнительные соглашения по пролонгации) независимо от обеспечения при отсутствии

просроченной выплаты процентов по ним, кроме льготных текущих кредитов или кредитов инсайдерам;

б) текущие ссуды:

при наличии просроченной задолженности по ним до 5 календарных дней включительно;