|

|

|

216

вложения капитала (инвестиций). Он определяется как отношение суммы вложения капитала к

величине чистой прибыли (т.е. прибыли, оставшейся после уплаты налогов), полученной от данных

инвестиций.

П

К

T

ок

где Т

ок

- срок окупаемости инвестиций, лет;

К - сумма инвестиций;

П - чистая прибыль.

Чем меньше срок окупаемости, тем эффективнее вложение капитала.

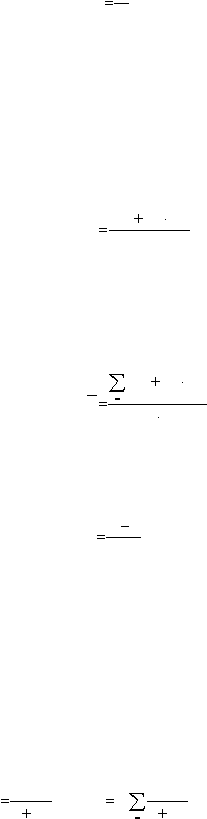

2. Годовая рентабельность инвестиций оценивается процентным отношением чистой прибыли t-

гo года к сумме инвестиций.

Целесообразно использовать значение чистой прибыли с добавлением к ней суммы

амортизационных отчислений t-гo года. Ведь амортизационные отчисления остаются в распоряжении

инвестора и, по существу, представляют собой часть его чистой прибыли, предназначенной к

реинвестированию.

K

A

П

P

t

t

t

100

)

(

,

где P

t

- рентабельность инвестиций в году t,

П

t

- чистая прибыль в году t;

А

t

–

амортизационные отчисления в году t;

К - сумма инвестиций.

Если вложения капитала в создание объекта осуществляются в годы, предшествующие началу его

функционирования, то определяют среднегодовую рентабельность инвестиций.

T

K

A

П

P

T

t

t

t

t

1

100

)

(

,

где P

t

- среднегодовая рентабельность инвестиций;

Т - число лет расчетного периода, единицы.

Чем выше уровень рентабельности, тем эффективнее вложение капитала.

3. Учетная норм прибыли оценивает рентабельность сравнением суммы инвестиций с будущей

годовой суммой чистой прибыли.

К

А

П

У

,

где У - учетная норма прибыли;

П - чистая прибыль;

А - годовая сумма обесценения капитала (равна годовой сумме амортизационных отчислений);

К - сумма инвестиций.

Чем больше учетная норма прибыли, тем эффективнее вложения капитала.

4. Чистая текущая стоимость представляет собой разницу между текущей стоимостью

будущего денежного потока (притока денежных средств) и суммой первоначального вложения

капитала.

Текущая стоимость - это стоимость будущих доходов или расходов в текущих ценах. Текущая

стоимость будущего денежного потока рассчитывается с использованием стоимости капитала или

минимально необходимой нормы прибыли в качестве процентной (учетной) ставки. При годовой

серии равновеликих периодических поступлений денег текущая стоимость определяется по формуле

t

t

n)

K

С

1

(

, или

T

t

t

n)

Д

C

1

1

(

1

,

где С - текущая стоимость, т.е. оценка величины Д с позиции текущего момента;

Д - доход, планируемый к получению в году t;

п - коэффициент дисконтирования (т.е. стоимость капитала, норма доходности, процентная

(учетная) ставка), доли единицы;

Т - общее число лет, ед.;

t - фактор времени (число лет или количество оборотов капитала), ед.;