|

|

|

349

3) продавец, в качестве которого выступает предприятие – изготовитель необходимого имущества;

4) банки (или другие кредитные учреждения), предоставляющие кредиты лизингодателю для

приобретения оборудования;

5) страховые компании, осуществляющие страхование имущества лизингодателя.

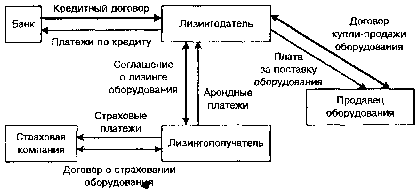

Общая схема осуществления лизинговой операции и возникающего при этом движения денежных

средств представлена на рис.16.1.

Рис. 16.1. Схема лизинговой операции и движения денежных средств

На схеме жирные стрелки характеризуют правовые основы лизинговой сделки, тонкие – движение

денежных средств и объекта лизинга между участниками сделки.

Анализ движения денежных средств показывает, что в лизинговые платежи необходимо включать:

• сумму, возмещающую стоимость лизингового имущества;

• сумму, возмещающую затраты лизингодателя на привлечение заемных ресурсов;

• комиссионное вознаграждение лизингодателю;

• сумму страховки (если она осуществлена лизингодателем);

• иные затраты лизингодателя (если это предусмотрено договором).

Развитие лизинговой деятельности привело к появлению разнообразных видов и условий лизинга.

Основными видами лизинга считаются финансовый и операционный. Критерием для их разграничения

является срок службы оборудования.

Финансовый лизинг (financial

leasing) предусматривает в течение периода действия контракта

выплату арендатором сумм, которые покрыли бы полную стоимость амортизации оборудования или

большую ее часть, а также прибыль арендодателя.

По окончании срока действия контракта арендатор должен возвратить объект аренды арендодателю,

а также он имеет право заключить новый контракт на аренду данного имущества или произвести выкуп

предмета лизинга по остаточной стоимости.

В контракте может быть зафиксировано взятое на себя лизингополучателем обязательство:

выкупить объект в установленный срок или найти покупателя или нового арендатора.

В качестве лизингодателя, как правило, выступает лизинговая компания, которая приобретает

оборудование в собственность у фирмы-изготовителя. Так как лизинговая компания при покупке

нового оборудования может пользоваться налоговой скидкой на инвестиции и ускоренной

амортизацией, это позволяет ей снижать ставки периодических платежей. Лизинг при определенных

обстоятельствах может оказаться выгодным методом финансирования.

Разновидностью финансового лизинга является возвратный лизинг. При этом собственник

оборудования продает его лизинговой компании и одновременно заключает с ней договор лизинга на

оборудование, выступая в роли пользователя. Таким образом, первоначальный собственник получает от

лизинговой компании полную стоимость оборудования, сохраняя за собой право владения и лишь

периодически выплачивая платежи за пользование оборудованием.

Если лизинговой компании не хватает собственных средств для осуществления крупномасштабной

финансовой аренды, она привлекает заемные средства. Эта разновидность финансового лизинга

получила название лизинг с дополнительным привлечением средств. По сути этот вид лизинга означает

объединение нескольких финансовых учреждений для финансирования крупной операции по лизингу,

что не под силу каждому из этих учреждений в отдельности.

Порядка 85% лизинговых сделок является сделками с привлечением заемных средств*.

* Носкова И.Я. Финансовые и валютные операции. – М.: Банки и биржи, ЮНИТИ, 1996. - С.18.