|

|

|

63

К-т сч. 80 "Прибыли и убытки" 1500 руб.

Пример 3. Организация продала 100 долгосрочных государственных облигаций, номинальная стоимость—

10 руб. Облигации имеют срок погашения 10 лет, годовой доход — 20 %. Приобретены эти облигации были 2,5 года

назад по покупной стоимости 15 руб. за облигацию. За два года проценты по облигациям были организацией

получены, за третий год — не получены.

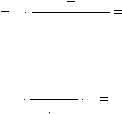

Стоимость этих облигаций на счете 06 "Долгосрочные финансовые вложения" с учетом погашения разницы

между номинальной и покупной стоимостью в течение двух лет к моменту продажи равна:

.

1400

10

1000

1500

2

1500

руб

Облигации проданы за 2000 руб. с учетом начисленных процентов за 6 месяцев третьего года:

.

100

6

100

12

20

1000

руб

От организации, купившей облигации, на расчетный счет поступили деньги; оформляется бухгалтерская

запись:

Д-т сч. 51 "Расчетный счет" 200 руб.

К-т сч. 48 "Реализация прочих активов" 200 руб.;

списывается учетная стоимость реализованных облигаций:

Д-т сч. 48 "Реализация прочих активов" 1400 руб.

К-т сч. 06 "Долгосрочные финансовые вложения" 1400 руб.;

определяется результат от реализации облигаций (2000 — 1400 = 600 руб.) –

Д-т сч. 48 "Реализация прочих активов" 600 руб.

К-т сч. 80 "Прибыли и убытки" 600 руб.

Дивиденды по акциям и проценты по облигациям и другим ценным бумагам начисляются в

процентах к номинальной стоимости. Их начисление отражается следующей бухгалтерской

записью:

Д-т сч. 76 "Расчеты с разными дебиторами и кредиторами"

К-т сч. 80 "Прибыли и убытки".

Получение дивидендов и процентов оформляется так:

Д-т сч. 51 "Расчетный счет"

К-т сч. 76 "Расчеты с разными дебиторами и кредиторами".

Облигации по истечении срока их действия погашаются по номинальной стоимости; при

этом производятся следующие бухгалтерские записи:

списание балансовой стоимости облигаций -

Д-т сч. 48; К-т счетов 06, 58;

зачисление денег на расчетный счет за погашаемые облигации -

Д-т сч. 51; К-т сч. 48;

списание результата от погашения — прибыль или убыток —

Д-т сч. 48; К-т сч. 80 — прибыль;

Д-т сч. 80; К-т сч. 48 — убыток.

НАЛОГООБЛОЖЕНИЕ ОПЕРАЦИЙ ПО ЦЕННЫМ БУМАГАМ

Операции по купле-продаже ценных бумаг не облагаются НДС в соответствии с Законом

"О налоге на добавленную стоимость" (ст. 5 п. "ж").

Обложение другими налогами полученного дохода от продажи ценных бумаг производится

следующим образом:

• при продаже любых ценных бумаг, кроме государственных ценных бумаг, полученный от

продажи доход включается в налогооблагаемую прибыль и облагается налогом на прибыль. По

акциям и облигациям, обращающимся на организованном рынке ценных бумаг, рыночная цена

которых определяется в соответствии с законом "О рынке ценных бумаг", убытки от их реализа-

ции (выбытия) по цене не ниже установленной предельной границы колебаний рыночной цены

могут быть отнесены на уменьшение доходов от реализации (выбытия) данной категории ценных

бумаг. Предельная граница колебаний рыночной цены эмиссионных ценных бумаг, допущенных к