|

|

|

62

1-й пакет — 100 шт. по цене 20 руб./шт.;

2-й пакет — 200 шт. по цене 30 руб./шт.;

3-й пакет — 50 шт. по цене 40 руб./шт.

Проданы пакеты акций АО "ТТТ":

1-й пакет — 50 шт.;

2-й пакет — 150 шт.

Определим учетную стоимость реализуемых пакетов по разным методам.

По методу средней оценки.

1.

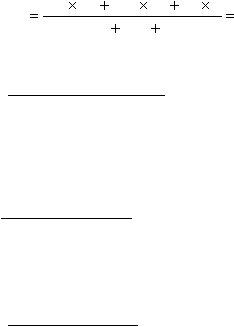

Рассчитываем учетную среднюю цену одной акции АО "ТТТ":

.

/

.

57

,

28

50

200

100

4

50

30

200

20

100

шт

руб

Уср

2. Рассчитываем учетную стоимость реализуемого пакета акций АО "ТТТ":

1-й пакет — 50 шт. х 28,57 руб./шт. = 1428,5 руб.

2-й пакет — 150 шт. х 28,57 руб./шт. = 4285,5 руб.

Итого 5714 руб.

По методу ФИФО:

1. Принимаем учетную стоимость реализуемых партий акций АО "ТТТ", начиная с учетной стоимости

первых партий:

1-й пакет — 50 шт. х 20 руб./шт. = 1000 руб.

2-й пакет — 50 шт. х 20 руб./шт. = 1000 руб.

100 штук х 30 руб./шт. = 3000 руб.

Итого 5000 руб.

По методу ЛИФО:

1. Принимаем учетную стоимость реализуемых партий акций АО "ТТТ", начиная с учетной стоимости

последних партий:

1-й пакет — 50 шт. х 40 руб./шт. = 2000 руб.

2-й пакет — 150 шт. х 30 руб./шт. = 4500 руб.

Итого 6500 руб.

Рассмотрим несколько примеров реализации финансовых вложений в ценные бумаги.

Пример 1. Организация реализовала 50 акций АО "ТТТ" по продажной цене 50 руб. за акцию. Учетная

стоимость реализованных акций, определенная по методу средней оценки, равна 28,57 руб./шт. Акции проданы

финансовой компании "ТДК", которая и зарегистрировала сделку.

Получено от финансовой компании "ТДК" за проданные акции:

Д-т сч. 51 "Расчетный счет" 2500 руб.

К-т сч. 48 "Реализация прочих активов" 2500 руб.

По акту переданы акции АО "ТТТ" финансовой компании "ТДК". В реестр акционеров АО "ТТТ" внесены

изменения. Списывается учетная стоимость реализованных акций бухгалтерской записью:

Д-т сч. 48 "Реализация прочих активов" 1428,5 руб.

К-т сч. 58 "Краткосрочные финансовые вложения" 1428,5 руб.

Определяется прибыль от реализации акций АО "ТТТ" — (2500 — 1428,5 = 1071,5 руб.)

Д-т сч. 48 "Реализация прочих активов" 1071,5 руб.

К-т сч. 80 "Прибыли и убытки" 1071,5 руб.

Пример 2. Организация обменяла 100 акций АО "ТТТ" на 100 акций АО "МНН", принадлежащих брокерской

фирме "Петров и К

о

". Сумма сделки по согласованной оценке составила 5000 руб., сделка зарегистрирована брокерс-

кой фирмой "Петров и К

о

".

Получено по акту от брокерской фирмы "Петров и К°" 100 акций АО "МНН" по согласованной оценке 5000

руб.; оформляется бухгалтерская запись:

Д-т сч. 06 "Долгосрочные финансовые вложения" 5000 руб.

К-т сч. 48 "Реализация прочих активов" 5000 руб.

Переданы по акту брокерской фирме "Петров и К

о

" 100 акций АО "ТТТ".

Учетная стоимость акций АО "ТТТ" по принятому в учетной политике методу ЛИФО равна:

50 шт. • 40 руб./шт. и 50 шт. • 30 руб./шт. Списывается учетная стоимость реализованных акций бухгалтерской

записью:

Д-т сч. 48 "Реализация прочих активов" 3500 руб.

К-т сч. 58 "Краткосрочные финансовые вложения" 3500 руб.

определяется результат от операции обмена ценных бумаг — (5000 — 3500 = 1500 руб.) —

Д-т сч. 48 "Реализация прочих активов" 1500 руб.