|

|

|

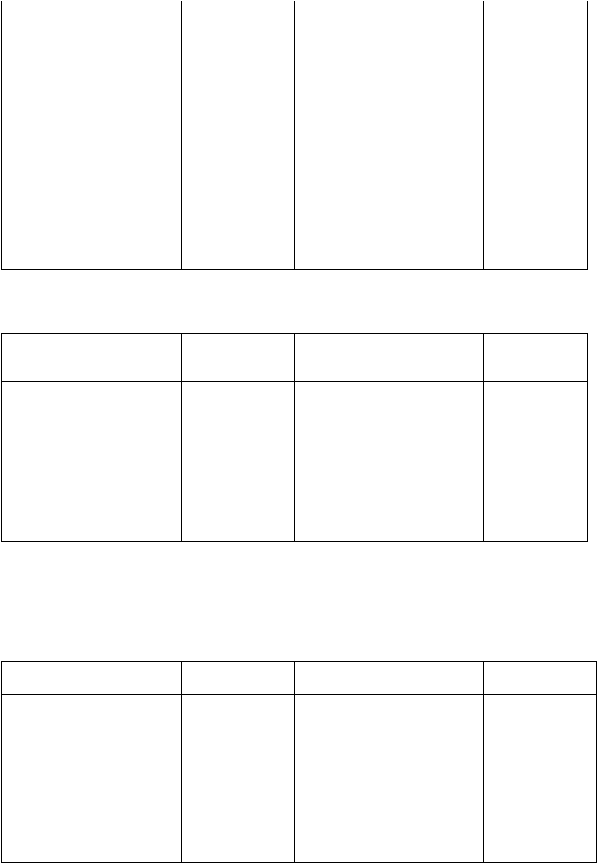

115

Оприходование МБП:

Отпуск МБП:

• в эксплуатацию

12-2

• на производственные

23, 25,

• от поставщиков по фак-

тической себестоимости

(покупной цене) без НДС

60

нужды

26, 44

• оплаченных подотчетными

лицами

71

Выявлена недостача МБП

84

• от прочих кредиторов

76

Оплата транспортным

организациям услуг по

доставке (без НДС), тамо-

женных пошлин, сборов,

процентов за кредит

51

—

Сальдо — остаток МБП

на складе на конец периода

Д Счет 12-2 "Малоценные и быстроизнашивающиеся предметы К

в эксплуатации"

Поступление МБП

Выбытие МБП

в эксплуатацию

Корреспонди-

рующий

счет

из эксплуатации

Корреспонди-

рующий

счет

Сальдо — остаток МБП

—

в эксплуатации на начало

периода МБП со склада

12-1

13

в эксплуатацию

84

Списаны (ликвидированы)

МБП

Недостача МБП, выявленная

при инвентаризации в

Производстве

Сальдо — остаток МБП

—

в эксплуатации на конец

периода

Аналитический учет МБП ведется по однородным группам МБП.

Износ МБП учитывается на пассивном счете 13 "Износ малоценных и

быстроизнашивающихся предметов".

Д Счет 13 "Износ малоценных и быстроизнашивающихся предметов" К

Уменьшение износа

МБП

Корреспонди-

рующий счет

Увеличение износа

МБП

Корреспонди-

рующий счет

Сальдо — сумма износа МБП

на начало периода

—

Списание износа по лик-

видируемым МБП

12-2

Начисление износа по от-

пускаемым МБП в эксп-

луатацию

23, 25, 26, 29

Начисление износа по

ликвидируемым МБП

23, 25, 26,29

Сальдо — сумма износа МБП

на конец периода

—

Малые предприятия в соответствии с рекомендациями Минфина РФ по ведению

бухгалтерского учета и применению учетных регистров могут учитывать малоценные и

быстроизнашивающиеся предметы на счете 10 как материалы и списывать их стоимость в

издержки производства и обращения по мере их передачи в эксплуатацию. Для обеспечения

сохранности МБП, переданных в эксплуатацию, в организациях должен вестись оперативный учет

и контроль за их движением.