|

|

|

182

учитывать условия эмиссии привилегированных акций. Для того чтобы определить прибыль,

принадлежащую владельцам простых акций, необходимо, во-первых, исключить из общей величины

собственного капитала долю владельцев привилегированных акций и, во-вторых, из общей суммы

прибыли за вычетом налогов и чрезвычайных выплат исключить величину процентов по

привилегированным акциям. В результате расчет можно осуществлять по такому алгоритму:

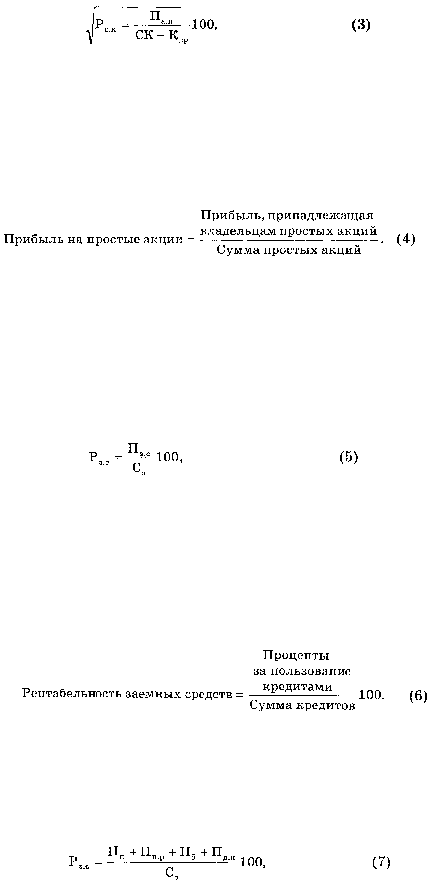

где Па.п — прибыль, принадлежащая владельцам простых акций;

СК — собственный капитал;

Кпр — вклад владельцев привилегированных акций.

Если показатель, полученный в результате расчета по алгоритму (2), характеризует уровень дохода,

приходящийся на совокупный капитал владельцев, то показатель по алгоритму (3) свидетельствует о

норме отдачи средств, сформированных за счет вклада тех владельцев, на которых приходится

предпринимательский риск.

От показателя (3) необходимо отличать показатель прибыли на простые акции, который

определяется по алгоритму

Величина в знаменателе представляет собой остаток на субсчете «Простые акции» к счету

«Уставный капитал». Этот показатель в практике аудита используется как цена акции, однако как

способ оценки дохода на вложенный капитал его применять нецелесообразно.

Как показатель доходности капитала владельцев простых акций логично использовать алгоритм (3),

поскольку владельцы простых акций имеют право как на свой начальный вклад, так и на участие в

нераспределенной прибыли и сформированных резервах.

Кредиторы предприятия, так же как и акционеры, рассчитывают на получение определенного

дохода от предоставления средств предприятию. С позиции кредиторов показатель рентабельности

(цену заемных средств) можно рассчитывать по алгоритму

где Пз.с — плата за пользование заемными средствами;

Сз — средства, привлеченные на заемной основе (долго- и краткосрочные).

Расчет рентабельности заемных средств связан с решением вопросов методического характера,

прежде всего — с обоснованием показателя величины привлеченных средств: необходимо ли

ограничивать его только финансовыми долгами (кредиты, ссуды) или понимать его в расширенном

аспекте как совокупные долги предприятия, включая задолженность поставщикам, бюджету,

работникам и др.

Расчет рентабельности заемных средств, при котором величина средств ограничивается только

финансовыми долгами, является наиболее простым, хотя менее точным, и осуществляется по алгоритму

Такой способ расчета оправдан в том случае, когда финансовые долги предприятия составляют

значительную часть совокупной задолженности.

Более точный расчет рентабельности заемных средств требует включения таких показателей:

величина заемных средств (долго- и краткосрочных);

стоимость привлеченных заемных средств, включая прямые процентные выплаты, суммы

комиссионных, дисконтов, расходов и потерь, связанных с несвоевременной оплатой. Тогда

рентабельность заемных средств рассчитывают по такому алгоритму:

где Пп — проценты за пользование кредитами и займами;

Пп.р — процентные расходы, возникающие у предприятия при расчетах с поставщиками;