|

|

|

300

Изменение суммы налога на имущество (Ним) может произойти за счет увеличения или

уменьшения среднегодовой стоимости имущества (Им), подлежащего налогообложению, и ставки

налога на имущество (Сн):

Н

им

= Им х Сн / 100.

Используя данные расчета среднегодовой стоимости имущества, подлежащего налогообложению,

можно установить изменения в его составе и влияние каждой составляющей на сумму данного налога.

Для этого изменение суммы налогооблагаемого имущества по каждому виду нужно умножить на

плановую (базовую) ставку налога на имущество:

им

=

i

х Сн

0

/ 100.

Если произошло изменение ставки налога на имущество, то эту величину необходимо умножить на

фактическую сумму налогооблагаемого имущества отчетного периода:

им

=

1

х

Сн/100.

Налог на доходы зависит также от суммы налогооблагаемых доходов и ставки налогообложения.

Чтобы рассчитать влияние данных факторов на изменение суммы налога, необходимо изменение

величины каждого вида или общей суммы налогооблагаемого дохода умножить на плановую ставку

налогообложения, а изменение уровня последней - на фактическую сумму налогооблагаемого дохода.

Сумма налога на прибыль (Н

п

) может измениться за счет величины налогооблагаемой прибыли (П

н

)

и ставки налога на прибыль (С

н

):

Нп = Пн х Сн / 100.

Изменение суммы налога за счет первого фактора рассчитывается по формуле:

п

=

П

н

х Сн

0

/ 100.

Влияние второго фактора устанавливается следующим образом:

п

=

П

н

х

Сн / 100.

Если известно, за счет каких факторов изменилась налогооблагаемая прибыль, то влияние их на

сумму налога можно определить умножением ее прироста за счет i-го фактора на плановую (базовую)

ставку налога:

п

=

П

нхi

х Сн

0

/100.

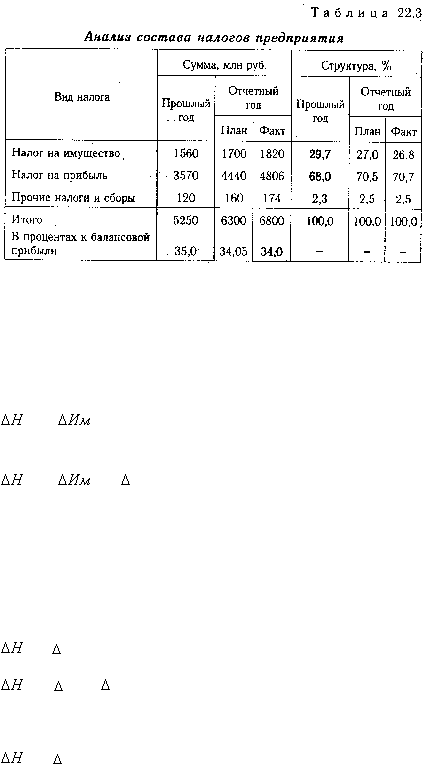

По данным табл. 22.2 произведем расчет влияния факторов на изменение суммы налогов на прибыль

по приведенной выше формуле.