|

|

|

299

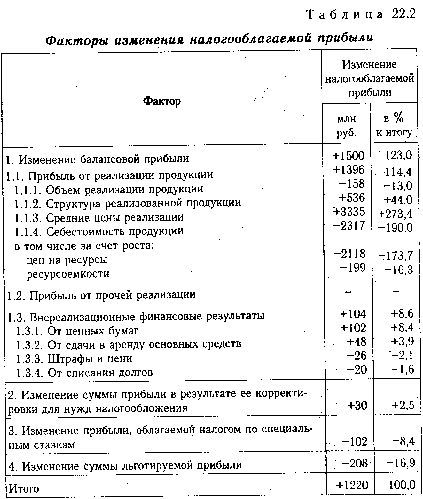

Из таблицы видно, что сумма налогооблагаемой прибыли увеличилась в основном за счет

повышения уровня отпускных цен и удельного веса более дорогой продукции в общем объеме продаж.

Рост себестоимости продукции, уменьшение объема продаж, выплата штрафов и пени, убытки от

списания долгов, увеличение суммы льготируемой прибыли способствовали сокращению суммы

налогооблагаемой прибыли.

22.3. Анализ налогов из прибыли

Основные виды налогов из прибыли. Факторы изменения их величины. Методика определения их

влияния.

Анализ налогов, вносимых в бюджет из прибыли, целесообразно начинать с изучения их состава и

структуры.

Данные табл. 22.3 показывают, что налоги из прибыли увеличились по сравнению с прошлым годом

на 29,5%, а по сравнению с планом - на 7,9%. Несколько изменилась и структура налогов: доля налога

на имущество уменьшилась, а доля налога на прибыль увеличилась. Налоги от прибыли в общей ее

сумме составляют около 34 %, что на 1 % ниже прошлого года.